会社が持続的な成長を実現するためには、既存事業のみでは達成し得ない部分をインオーガニック成長(非連続的な成長)で補完する必要がありますが、M&Aはこのインオーガニック成長戦略の一つに位置付けられる施策です。

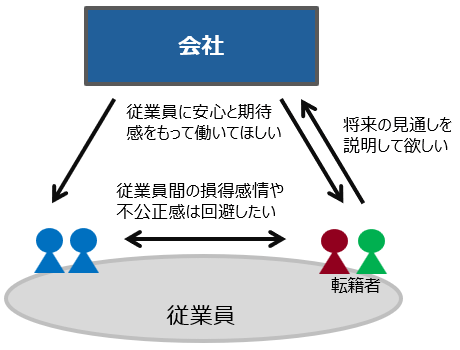

インオーガニック成長戦略としてのM&Aは、従来の事業とは異質な経営資源を取り込むことを意味します。人事の観点から見れば、従来とは異なる付加価値/異なる給与水準の人材が同じ会社の中に混在することを意味します。

買収企業を別会社として切り離しておく場合には問題は起きませんが、会社を統合し人事処遇のルールも共通化しなければならない状況においては、買収された会社の社員のモチベーションダウンや人材流出のリスクが顕在化することになります。

買収企業の方が相対的に給与水準や労働条件が恵まれている場合には、人事制度の統合によって買収企業の社員の「被害者感情」や「閉塞感」を悪化させる恐れがあります。一方で、買収企業の高い水準に合わせて制度を変えることは、付加価値を伴わない人件費の上昇を招くことになります。

こうしたジレンマを解決するための切り口は、人事処遇制度の構造を「基本部分」+「二階建て部分」の2つに分けて考えることです。既存社員に適用されている人事制度の基本部分は大きく変えずに、事業ごとの付加価値の違いや個人の実力の違いを反映した「二階建て部分」の処遇メカニズムを付け加えるアプローチです。

既存社員にとっては、これまでの人事制度が維持されるので安心感につながるとともに、経営としても人件費の無用な上昇を回避することができます。また、買収企業の社員にとっても、既得権としての給与の維持にとどまらず、将来期待していた給与アップやキャリアアップについても展望が持てるようになれば、新会社の一員として前向きな期待感を高めることができます。

この「二階建て部分」の処遇メカニズムは、経営的に合理的で客観的な(納得感がある)仕組みにしておくことで、内部不公平感を抑制し前向きな意欲を喚起できるようにすることが設計のポイントになります。

買収企業の人材リテンション(流出防止)の検討ステップと留意点

検討の最初のステップは、買収企業の社員と既存社員の処遇水準・労働条件・福利厚生の網羅的な比較と実態把握です。

分析の対象としては、既得報酬である給与・賞与・諸手当だけでなく、将来期待していた昇給部分や評価による賞与のメリハリ、昇格運用の標準的なスピード、退職金の積立額などの制度・運用実態についても正しく把握することが重要です。

次に、人事制度統合のシナリオを仮定した場合に、経営や社員にとってのコストインパクトやモチベーションダウン、人材流出等のリスク評価を行います。

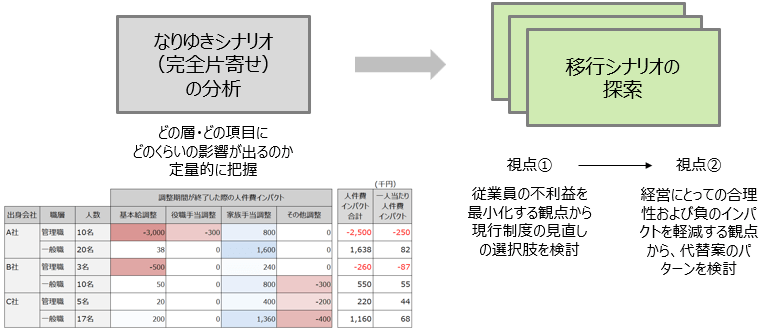

検討の切り口としては、買収企業の社員を既存社員の人事制度に完全片寄せする「なりゆきシナリオ」を極にあるシナリオとして仮定し、買収企業の社員のどの階層・どの報酬項目で損得が発生するのかを分析的に確認します。一部の項目で不利になるものがあっても、総体的に見たときに有利となる場合には、モチベーションダウンや人材流出のリスクは軽微と判断することができます。一方で、多くの項目で不利になる可能性が高い場合には、何らかの代償措置や付加的なメリットを付け加えていく必要があります。

「なりゆきシナリオ」をベースに人事制度統合のリスクを分析的に評価した上で、移行シナリオの選択肢を探索していきます。買収企業の社員の不利益を最小化する観点から、現行制度の見直しの選択肢を洗い出し、それぞれの選択肢のリスク評価を行います。また、経営にとっての合理性および負のインパクトを軽減する観点から、さらに複数の選択肢の洗い出しと評価を行い、最適なシナリオに絞り込んでいきます。

買収企業の人材リテンション(流出防止)に関する検討内容

以下では、実際に買収企業の人材リテンションが課題となったA社の事例を題材に、具体的な検討の流れを紹介します。

1.プロジェクトの背景

大手グループ企業X社の子会社であるA社は、工場の保全・監視業務を親会社から請け負う会社ですが、グループの戦略の一環として、プラント設備の設計・施工事業を担うB社を吸収合併することになりました。A社のインフラ保全・監視業務は親会社との業務委託契約に基づく事業で、いかにコストを抑えるかが重要だったのに対して、旧B社の設計・施工事業はグループ外から利益を稼ぐことができる事業であり、今後の拡大・成長も期待できるグループの戦略事業の一つでした。

経営統合の目的は、プラント設備の設計・施工から保全・監視までをワンストップで提供できるようにすることで、優良顧客の囲い込みと収益最大化を図ることでしたが、A社と旧B社の社員の処遇水準には大きな乖離があり、旧B社から移籍した市場価値の高い技術者のリテンション(流出防止)が人事課題となっていました。

このような事情から、旧B社の社員の人事処遇制度は吸収合併から3年間は現状維持する約束としていましたが、いよいよ3年の移行期間が終了し、今後どのような人事処遇制度になるかを社員に説明しなければならない状況になりました。

移行が最もシンプルなのは、A社の人事制度を旧B社の社員にも適用することでしたが、A社の保全・監視業務従事者の給与水準は低く、昇給カーブや昇格スピードも低く抑えた制度になっていました。さらに厄介なことに、A社の保全・監視業務に従事している社員は処遇が低いことに対してかねてより根強い不満感を抱いており、旧B社の社員だけを特別扱いするような制度改定には激しく反発するであろうことが予想されていました。

2.移行シナリオの探索

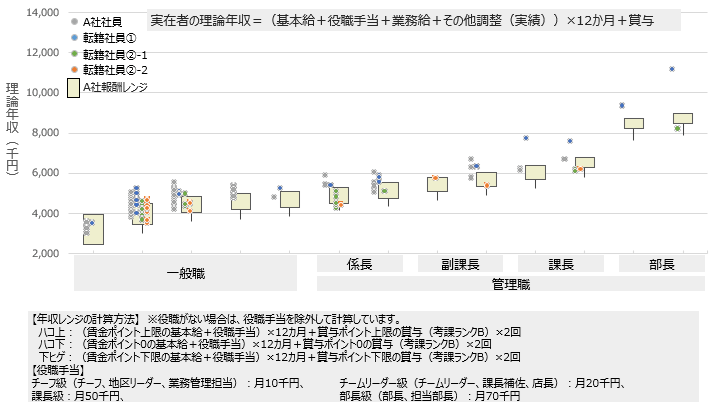

検討の最初のステップとしては、A社の人事制度をそのまま旧B社の社員に適用した場合の「なりゆきシナリオ」の分析と評価を行いました。A社の報酬テーブルは旧B社の実在者の水準に比べて全般的に低く、特に中堅リーダー層や管理職層以上になると旧B社の水準との乖離が大きくなることがわかりました。

今の報酬水準がどうなっているのかに加えて、将来期待の損失リスクについても分析を行いました。将来期待の損失とは、それまでの人事処遇制度が継続していたときに旧B社の社員が期待し得たであろう報酬水準と、実際にA社の制度に移行したときに想定される水準とのギャップを意味します。過去の制度運用の実態から分析を行ったところ、標準的な評価を取り続けた場合に毎年昇給する金額は明らかにA社の方が少なく、標準的な昇格のスピードもA社の方が遅い見通しであることがわかりました。

次に、B社の報酬水準が経営的な観点から合理的といえるのかどうかを検証しました。採用競争力の観点から、競合他社の賃金水準や設計・施工管理の有資格者の賃金水準と比較を行ったところ、市場水準と比較して大きな乖離がないことがわかりました。また、一人当たりの生産性や労働分配率の観点から検証したところ、事業の付加価値や個人の実力・成果の違いを反映した合理的な報酬決定になっていることが確認できました。

3.最適シナリオの絞込と詳細設計

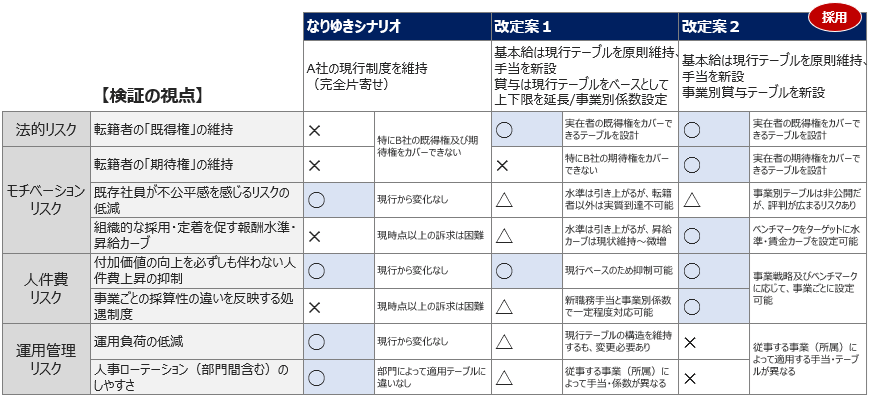

なりゆきシナリオの評価は、法的リスク・モチベーションリスク・人件費リスク・運用管理リスクの4つの視点から分析的に評価しました。

なりゆきシナリオで想定される旧B社社員の期待権の喪失を考慮すると、B社社員を対象とした人事制度を別に建てつけることも十分ありうる選択肢でしたが、既存社員が感じる不公平感とモラールダウンのリスクが重要であるとの判断の下、問題解決の方向としては二階建ての人事処遇制度を模索することになりました。

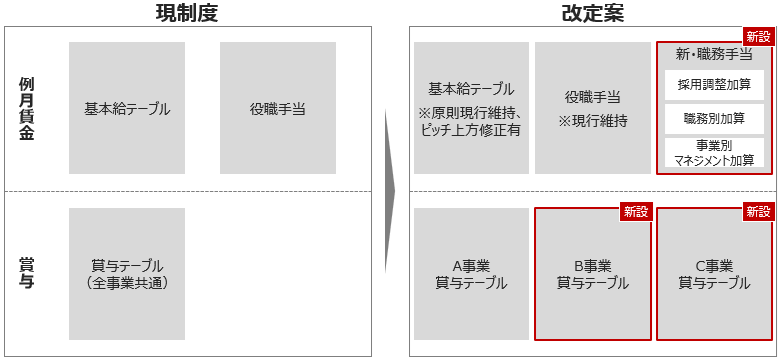

つまり、人事制度の基本枠組みはA社と旧B社の社員で共通とする一方で、事業の付加価値や実力の違いを反映した「二階建て部分」の人事処遇制度を付加する方向で、移行の選択肢の洗い出しと絞り込みを行いました。

基本給テーブルは全従業員に公開されているため原則として維持する一方で、評価による昇給ピッチ(金額)を修正するとともに、担う職務や保有資格に応じた「職務手当」を新たに追加することで、旧B社の社員について市場価値に近い給与設定・昇給運用が可能となるようチューニングを行いました。ただ、これらの措置だけでは期待される年収とのギャップをカバーできないケースが多く、職務手当の支給要件・支給額については緻密な設定を行う必要がありました。

また、賞与は事業ごとの付加価値の違いを反映して原資を決める仕組みに改定しました。利益予算達成度など事業業績に連動する形で賞与原資を決めるロジックとフォーミュラを検討し、一定の業績を確保できれば旧B社の社員が期待する年収水準に到達するような賞与制度への見直しを行いました。

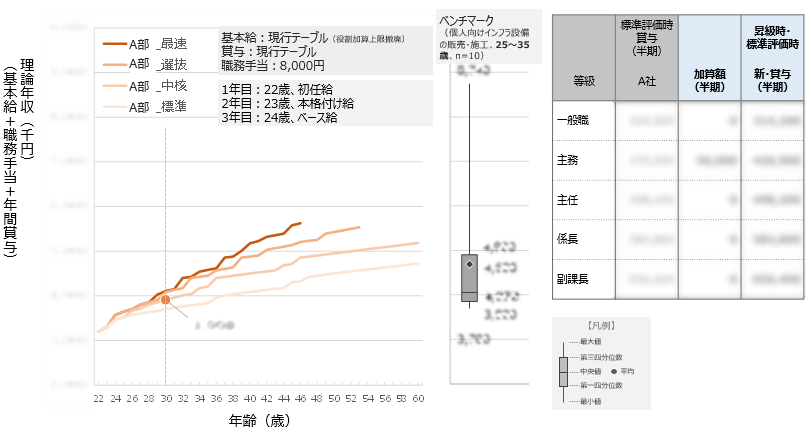

4.ベンチマーキングによる検証

新制度に移行したときに、採用競争力のある賃金水準を確保できるかどうかの検証を行います。公開情報および弊社保有データから、同規模・同業種・同職種の賃金水準のベンチマーキング調査を行い、新制度で想定している年収モデルが採用競争力を確保しうる設計になっているかどうか確認します。市場価値とのギャップがある場合には、等級ごとの報酬水準の設定や等級ごとの役割定義、昇格モデルの妥当性を再検証した上で、必要に応じて制度設計のチューニングを行います。

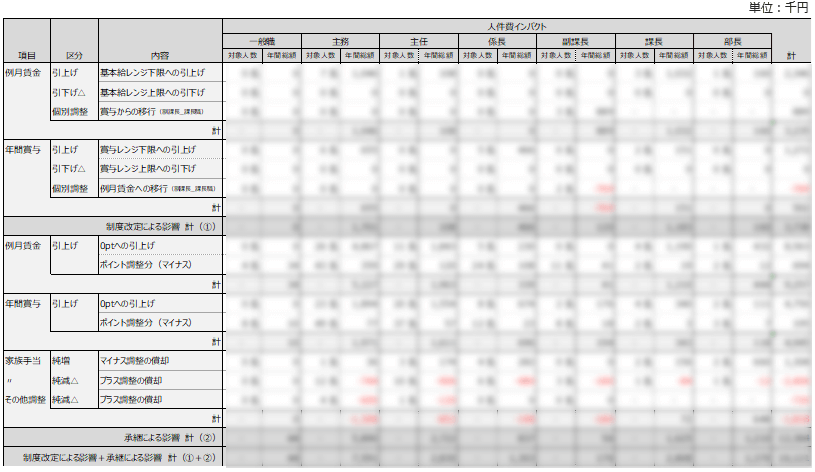

5.人件費シミュレーションによる検証

制度改定案の妥当性を検証するため、制度移行した場合の経営および個人への影響試算を行います。従業員一人一人が新制度に移行したときに、毎年の給与・手当・賞与がどう変化するかのシミュレーションモデルを構築し、5~10年先の予測・分析を行います。

シミュレーションの目的は、現行制度を運用し続けていた場合と新制度に移行した場合を比較したときに、どの項目でどの階層にどのような影響が出るかを定量的に把握することで、設計段階で意図していたとおりに人件費配分がコントロールできる見通しかどうかを検証することです。想定した通りの動きにならない場合には、原因を特定した上で、制度設計上のパラメータのチューニングを繰り返します。

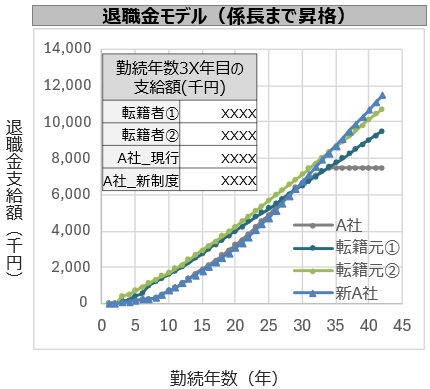

6.その他周辺制度への影響検証

人事制度改定によって、退職金制度などの周辺制度に想定外の影響がないかを検証します。A社の例では、退職金制度の水準や仕組みは旧B社と大きな違いはなかったため、退職金制度は原則としてA社の制度に載せ替えが可能でしたが、A社の制度では一定の勤続年数に到達すると退職金の積み上げが停止する仕組みであり、この仕組みを新制度として残すかどうかが論点となりました。結論としては、新会社として中高年期の人材マネジメントの考え方を再整理した上で、新制度の退職金係数は従業員にとって有利に変更することとしました。

クレイア・コンサルティング株式会社 執行役員 マネージングディレクター

上智大学法学部卒業

国内シンクタンクにおいて官公庁や公的機関を中心としたコンサルティングに従事後現職。

グループ再編や組織改革の一環としての人事制度構築、組織課題や従業員満足度調査の設計・実施、マネジメントトレーニング/評価者トレーニングの設計・実施、参加型ワークショップを通じた意識改革プロジェクトの設計やファシリテーション等の分野で実績を持つ。