解決すべき課題

複数の企業が合併する際、人事制度の統合は必須です。しかしながら、退職給付制度においては喫緊の検討課題としては扱われづらく、加えて法的な制約の影響もあることから、合併時の制度一本化が先送りにされ、1社複数制度となるケースがあります。

では、必ずしも退職給付制度を合併時に統合しなければならないのでしょうか。

合併時に導入している制度によって統合が必須となる場合もありますが、法令上は統合が必須でない場合もあります。しかし、現実的には合併して1つの会社となっても尚複数制度を運用し続けることは困難を伴います。また、合併後の新会社として、合併前の旧会社に制度の独自性を認めることとなり、その結果合併によるシナジーが弱まってしまう可能性があります。

例えば、合併後に同じ会社・職場で同じ職務に従事しているにもかかわらず、退職一時金の額が異なる場合、従業員からは不満が生じることが予想されます。合併時に在籍している社員が退職するまで複数制度を運用し続けるのは、管理面での負荷のみならず従業員のモチベーションを低下させるリスクも負うことになるため、退職給付制度の統合が必要です。

そのため、企業合併における退職給付制度の統合は経営上大きな論点であり、企業合併を成功裡に導くための要素の1つとなります。

そこで本稿では、クレイア・コンサルティングが提供する企業合併時の退職給付制度統合の特徴と統合に向けて必要なステップを説明します。

課題解消のアプローチとクレイアの付加価値

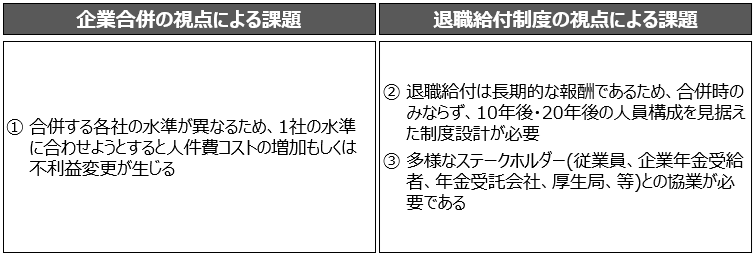

退職給付制度の統合において、大きく2つの視点で課題があります。

クレイア・コンサルティングでは、各視点における課題を以下のアプローチで解消します。

①退職給付制度統合のリスクをコントロール

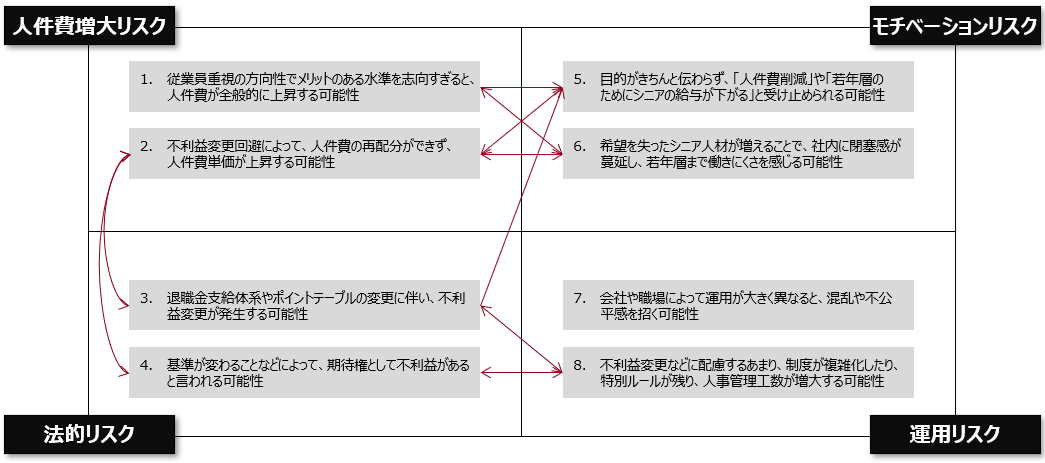

退職給付制度の改定にはリスクが伴います。制度改定に伴うリスクを網羅的に把握・整理し、対策(リスク回避または軽減策)を検討します。

制度改定に伴うリスクは、「人件費リスク」「法的リスク」「モチベーションリスク」「運用リスク」の観点で整理しますが、トレードオフの関係にあるリスクもあり、俯瞰的・総合的な対策検討が重要です。

また、以下のように整理したリスクに対応するためには、制度設計だけでなく社員コミュニケーションを周到に準備し、合併による制度統合の背景・目的を社員に十分に伝えることが必要であると考えます。

【想定される退職給付制度改定に伴うリスク(例)】

②中長期的な人材流出入の視点を踏まえた最適な退職給付制度設計

退職給付制度は人材の流出入(採用・退職)に影響を与えます。特に中途採用や中途退職については、退職給付の支給カーブが障害となる場合があります。

企業統合時には、統合時点での処遇をいかにして一本化するかという事に注力しがちですが、長期的な報酬制度である退職給付制度については、10~20年先の人員構成(年齢構成)を見据えた設計をしていくことが重要です。

人員構成が大きく変化するため、この人員構成を採用や退職のコントロールによって適正な状態に近づけていくことが重要であり、このような人材の流出入に対して、退職給付制度が障害となる可能性がないか検証が必要です。また、もともとの退職給付制度を設計した時点では想定していなかった人員構成となった場合、将来の退職給付債務が想定以上に大きく膨らんでしまう事もあります。新たな人員構成を前提に財政再計算を行い、支給水準や支給カーブの見直しが必要ないか検証する必要があります。

③多様なステークホルダーとの協業を効果的にファシリテート

企業年金制度には法規制があり、制度の変更・導入に際しては、従業員・年金受給者は勿論、年金受託会社(年金数理人)、年金基金の理事・代議員、地域の厚生局、弁護士、会計士など、様々な専門家との協業(または認可取得)が不可欠です。

これらの専門家との協業に際しては、専門知識を有していることはもちろんのこと、統合後企業の経営方針や経営課題を踏まえた年金制度の考え方や仕組みを理解してもらえるように説明・交渉していくことも必要です。特に、年金制度の専門家は、企業年金制度を単独で統合・変更の合理性や不利益度合いを判断する(他の人事処遇制度との整合性やバランスなどの観点からアドバイスや合理性判断を行う事が困難である)ため、年金制度変更に対して保守的な判断に傾く傾向があります。

コンサルティングのイメージ・事例

統合に向けて必要なステップは6つです。

- 現状分析

- 制度基本フレームの構築

- リスクシミュレーションと基本フレームの修正

- 移行・補償措置の策定

- 年金数理計算と認可申請手続き対応

- コミュニケーションプラン策定と同意取得

1.現状分析

現状分析は「仕組み」と「実態」の観点から漏れなく正確に把握する必要があります。

仕組みの把握

統合対象企業の退職給付制度に関する規程をすべて収集して、退職給付制度の「支給水準」「支給カーブ」「積立方法」について正確に把握します。

特に、退職一時金と年金の両方の仕組みを有している場合には、退職金規程と年金規程が別に定められていますので、退職一時金と年金の関係についても正しく理解しておく必要があります。例えば、退職一時金と年金の支給金額が別々に決まる場合、退職一時金総額から年金で支給される部分を控除した金額が退職一時金になる、などがあります。

また、過去に年金制度の統合や変更を行ったことがある企業では、その時点での移行措置(勤続年数算定ルールや調整ポイント付与など)を講じている場合があります。このような過去の移行措置や特例措置がある場合には、確実に把握しておく必要があります。

実態の把握

年金制度については法規制が厳格であり、規程通りに運用されていないケースはほとんど想定されませんが、年金債務の積立不足とその解消方法については具体的に把握しておく必要があります。

連合型基金に加入している場合は、当該基金の財政状況や脱退した際の払戻金や追加納付金についても把握しておく必要があります(連合型基金からの脱退については、連合型基金の代議員会で反対を受ける可能性もあるため、情報収集を慎重に行う事が必要です)。

また、過去に合併や退職給付制度の改定を行っている場合には、勤続年数等について清算や移行措置が講じられている場合があり、各社員の「退職給付計算に使用する勤続年数」など、正確なデータを確認しておくことが重要です。

退職金(退職一時金)については、運用に際して企業の裁量が大きいため、裁量が反映される部分については実態把握が不可欠です。例えば、功労加算金支給の仕組みがある場合には支給の判断基準や支給額まで把握しておきます。

2.制度基本フレームの構築

退職給付制度の現状と、統合後企業の方向性や経営課題を踏まえて、退職給付制度の基本フレーム(支給水準・支給カーブ・積立方法)を構築します。

支給水準の検討

支給水準(定年退職時)は、統合前各社の支給水準、外部水準、財務状況等を踏まえて検討します。また、年収(給与・賞与)水準とのバランスについても検討する必要があります。

法的リスク(不利益変更)回避の観点からは支給水準の高い企業に合わせることが理想的ですが、その場合には将来の退職給付債務の増大が懸念されます。

確定給付企業年金が導入されている場合には、給付減額となるような制度変更のハードルは高いですが、外部水準との比較や、将来の退職給付債務増大の見込と財務状況のバランス(制度継続可能性)等を慎重に検討し、継続可能な合理的水準を定めることが必要です。

支給カーブの検討

定年退職時の支給水準に至るまでの、毎年の退職給付額の決定方法と金額水準を検討します。具体的には、1年勤務した場合の退職給付額(または拠出額)の算定テーブルを設計します。

まず、何に基づいて支給金額を決定するのか、を検討します。例えば「勤続年数」「等級」「役職」等に従って1年間勤務した場合の支給額を決定します。人事評価等を反映する事も可能です。

次に、1年間勤務した場合の具体的な支給額を検討します。例えば、勤続年数に基づいて支給額を決定する場合には「勤続1年目~5年目までは5万円」「勤続6年目~10年目までは10万円」などと設定します。1年間勤務した場合にポイントを付与し、退職時点でのポイント単価を乗じて支給金額を決定する方式もあります(ポイント制退職金)。勤続年数に比例した支給額は長期勤続を促す効果が高いですが、中途入社の社員は相対的に不利になります。等級や役職に比例した支給額とすると、より実力主義的な退職給付制度になります。

更に、定年退職前に自己都合で退職した場合の係数を検討します。自己都合退職係数を低く設定すると、中途退職を抑制する効果があります。

支給カーブの設定は、人材の流出入(特に中途入社、中途退社)に大きく影響します。長期的な人材戦略を踏まえて検討することが重要です。

積立方式の検討

退職給付制度の積立方式を選択します。複数の積み立て方式を組み合わせることも可能です。

年金制度を統合する場合には、これまでの積立方式によって年金資産の移管先に制限があります。従って、これまでの積立方式が、統合後に選択可能な積立方式を大きく左右することになります。

年金資産を移管できないような積立方式を採用する場合は、積立ててきた年金資産を社員に配分する必要がありますが、多くの場合は運用年数が想定よりも短くなること、退職・年金所得ではなく一時所得として課税されることから、社員にとってある程度の不利益が発生します。この場合には、不利益の代償措置の要否についても検討する必要があります。

3.リスクシミュレーションと基本フレームの修正

制度の基本フレームを構築したら、人件費、法的規制、モチベーション、制度運用の観点からリスクの洗い出しと対応策の検討(基本フレームの修正)を行います。

人件費リスクのシミュレーション

支給水準が上がる場合は、今後20年程度を想定して、退職給付債務と掛金の増額見通しの概算を算出します。

確定給付企業年金では、正確には年金数理人による財政再計算が必要となりますが、支給水準・支給カーブと社員構成の変動見通しに基づいて概ね妥当な金額を推測することができます。

なお、将来の掛金は、年金資産の予定運用利率に大きく左右されます。予定運用利率を高めに設定すれば掛金を抑制できますが、資産運用リスク(予定運用利率を下回り退職給付債務の積立不足が膨らむリスク)が高くなります。

退職給付債務および掛金の増額が許容限度を超える際は、支給水準や支給カーブの調整を行う必要があります。

法的リスクのシミュレーション

社員に不利益が発生する場合、および制度変更手続きに時間がかかる場合(年金制度は合併後1年以内に統合を完了させる必要があります)に、法的リスクが想定されます。

特に退職給付制度については「期待権」が認められるため、「期待権の不利益変更」が論点となります。「期待権」についてはある程度の不確実性が含まれるため、どの程度の変更が「不利益変更」と判断されるかについては慎重に検証・確認する必要があります。

また、不利益が発生する変更を行う場合には、組合または社員の同意が必要です。特に確定給付企業年金について不利益(給付減額)が発生し得る変更を行う場合には、受給権者等の3分の2以上の同意が必要となり、制度変更手続きについても時間がかかる可能性があります。

モチベーションリスクのシミュレーション

新たな退職給付制度が社員にどのように受け止められるか(モチベーションダウンに繋がる懸念がないか)を考察します。社員の受け止め方は出身企業や年齢によって異なるため、出身企業別、年齢別、階層別など様々な観点から社員の受け止め方(反応)を考察してみることが重要です。

特に、年金制度の変更時点の年齢によって定年退職時の支給水準が大きく変動してしまう可能性がある場合、年代別の損得が発生します。社員間の損得感情や不公平感がどの程度大きなものであるか検証が必要です。

また、新退職給付制度の導入に際しては労働組合または社員の同意(給付減額を伴う場合には受給権者の3分の2以上の同意)が必要ですが、そもそも社員は統合前の退職給付制度について正しく(詳しく)認識していない可能性もあります。これまでの退職給付制度への関心度や理解度なども踏まえて、社員の受け止め方(反応)を考察するようにします。

制度運用リスクのシミュレーション

退職給付制度の運用負荷についての想定を行います。(年金資産の運用リスクについては人件費リスクの部分で検討)

通常は退職給付制度を統合(一本化)することで運用負荷を軽減できますが、新たに確定拠出企業年金を導入する場合には投資教育が必要になる等、運用負荷が増大することもあります。

4.移行・補償措置の策定

二社以上の退職給付制度を統合する場合、各社の支給水準や支給カーブが異なる場合には、補償などの対応措置が必要です。対応方法は新会社の退職給付制度や増減幅によって異なりますが、大まかに4つの方法が想定されます。

- 補正措置をとらずに、全社員一律に新制度を適用する

- 一定期間の経過措置を設け、経過措置期間は旧制度を適応する

- 移行時に、増減幅を縮小させるための調整措置を行う

- 移行後に、毎年徐々に調整措置を行う

具体例として、ある企業統合の際には下記のような移行補償措置を検討・実施しています。

- 新たな退職給付制度では45歳以降の積立額が大きくなるように支給カーブを設定

- 統合前A社・B社の給付水準に大きな格差はなかったが、A社の支給カーブは新制度と異なり、50歳以降の支給カーブが緩やかとなっていた

- 統合時に40代・50代のA社社員は、制度移行時に既に定年時支給水準に近しい金額を積み立てているにもかかわらず、新制度の給付カーブを適用することで想定以上の支給水準にまで退職給付額が増大してしまう事が想定された

このような退職給付額の増大は、財務状況への影響が大きく、また移行時の年代による損得が発生してしまうため、新制度への移行にあたり、A社出身の移行時40代以上の社員に対しては、退職一時金積立ポイントを統合後5年間に渡り一定数マイナスする調整措置を実施した。

5.年金数理計算と認可申請手続き対応

確定給付企業年金を継続・導入する場合には、年金受託機関の年金数理人による年金数理計算が必要となります。

年金数理計算には昇格モデルの設定等に関して様々なガイドラインがあり、企業統合によって社員構成(年齢構成・階層構成)が大きく変化すると、想定以上の給付減額や掛金増加の影響が明らかになることもあります。

行政の認可を受ける際には年金数理人による財政計算が必須であり、想定以上の給付減額や掛金増加が発生した場合には、年金数理人とコミュニケーションをとりながら、毎年の支給額算定テーブルを微修正していく必要があります。

6.コミュニケーションプラン策定と同意取得

退職給付制度の変更には、社員の同意*を取得しなければなりません。

*加入者の3分の1以上で組織する労働組合があるときは当該労働組合の同意、または加入者の3分の2以上の同意が必要。ただし、給付減額を伴う変更の場合には受給権者等の3分の2以上の同意が必要

ここで障害となるのは、新たな退職給付制度の理解以前に、統合前の退職給付制度も正しく理解されていない可能性がある、という事です。

退職給付制度への関心は定年が近づくにつれて高くなりますが、仕組みが複雑で専門用語も多いため、規程を読んだだけでは理解が難しい部分もあります。従って、新たな退職給付制度を説明しただけでは、社員が正しく理解し安心して同意することが難しい場合があります。

統合前の退職給付制度の理解度を確認し、変更の理由や影響度について丁寧に説明をしながら同意を取得するためには、全社員向けの説明会実施や、丁寧な説明資料の作成・配布等の工夫が必要であり、そのための準備期間についても事前に考慮しておく必要があります。

クレイア・コンサルティング株式会社 執行役員COO マネージングディレクター

慶應義塾大学文学部卒業

大手人材派遣会社および外資系コンピューターメーカーの人事部門にて、人材開発や人事制度設計に携わる。その後、国内系人事コンサルティング会社を経て現職。

主に人事制度改革を中心にコンサルティングを行う。最近では、企業再編に伴う人事制度改革や組織改革に従事。また、制度設計だけでなく、人事制度導入局面でのコンサルティング経験も豊富に持つ。