解決すべき課題

M&Aによって生じる人員・人件費の歪み(リスク)を見つけ出す

M&Aによって、異なる人員・人件費構成を有する組織が統合(または分離)すると、人員・人件費構成に歪みが生じます。具体的には、次のような人員・人件費構成の歪みが想定されます。

人件費単価の上昇、昇給率の上昇、退職給付債務比率の上昇など、人件費の上昇

異なる人事処遇制度を統合すると、法的リスク(不利益変更)回避やモチベーションへの配慮から人件費が上昇するケースが多くあります。この人件費上昇は、統合時点にとどまらず、将来の昇給率や退職給付債務比率の上昇にもつながる可能性があります。

人事統合時に決定した賃金テーブルを引き下げることは法的リスクが高く、人事統合のタイミングや統合方法について、将来影響も考慮して慎重に検討する必要があります。

年齢別人員構成の変化に伴う、定年退職率などの新陳代謝率の変化

異なる人員構成の組織が統合すると、年齢構成の比率も変わります。例えば、全社員に占める定年退職(再雇用満了)社員数の比率が変わり、毎年の自然退職者比率の増加(低下)により、人員の新陳代謝比率が変わります。

特に、水平統合による組織効率と生産性の向上を目的としたM&Aの場合、新陳代謝率が低下する側の企業にとっては新規採用・配置が難しくなるなど、人事統合のメリットを実感しにくく、人事統合に対する反対意見が出る可能性があります。

水平統合による組織効率と生産性の向上を目的とする場合は、統合対象企業の人材の新陳代謝にどのような影響が出るのかを確認し、中長期視点で人材フローの戦略を検討・合意することが求められます。

キャリアパスのモデル年数の変化に伴う、優秀人材のキャリアアップの遅れと社外流出

異なる人員構成の組織が統合すると、入退社の比率への影響だけでなく、昇格率や標準的な昇格年数にも影響が出る可能性があります。特に、平均年齢が低い会社と高い会社が統合した場合、平均年齢の低い会社の優秀社員が、これまでよりも昇格しにくくなり、キャリアアップの遅れから社外流出する可能性もあります。

特に、水平統合による組織効率と生産性の向上を目的としたM&Aの場合、ポストの整理統合により昇進昇格の機会が減少する可能性があることから、余計に若年・中堅層の優秀人材流出につながることが懸念されます。

人事統合により、キャリアパスのモデル年数にどのような変化が生じうるのか、優秀人材のキャリアアップスピードの低下を回避するためにはどんな対策が必要なのか、検討が求められます。

異なる雇用形態構成の統合による、雇用の固着化リスクや同一労働同一賃金リスク

企業の雇用形態は、いわゆる正社員(定年までの無期限定雇用)だけでなく、様々なタイプの契約社員(フルタイム有期雇用、パートタイム有期雇用、無期転換社員など)によって構成されています。そして、人事統合時には、同じ仕事に従事する社員が、異なる雇用形態である場合があります。この状態を放置すれば、「公平感」という感情の問題にとどまらず、同一労働同一賃金違反という法的リスクに発展する可能性があります。一方で、正社員雇用への転換を図れば、雇用の固着化と人件費単価の上昇というリスクが増すことになります。

多様な雇用形態を、どのように整理・統合していくことがリスク回避につながるのか、中長期的な影響も考慮したシミュレーションと検討が求められます。

人事統合の最適解を検証する

拙速な人事統合は、想定外の人員・人件費構造変化を引き起こし、統合効果を減じさせるリスク要因になる可能性があります。特に、長期雇用が前提となっている日本企業の人事統合は、きめ細やかな配慮と計画に基づき、戦略的に進めていく必要があります。

- 人事統合に踏み切る最適なタイミングはいつか?

- どの範囲まで統合すべきか?(部分的な統合を行うことの効果とリスクは?)

人員・人件費に関するリスクをシミュレーションにより定量的に見える化しながら、統合リスクを最小化するシナリオを検証することが重要です。

課題解消のアプローチとクレイアの付加価値

1.M&A検討状況に応じて、シミュレーションをカスタマイズ

クレイア・コンサルティングの人件費シミュレーションは、検討状況に応じてシミュレーションをカスタマイズし、必要な判断材料をデータとしてご提供します。

事業構造や経営戦略、人事方針や統合に至るまでの経緯は各社各様であり、人事統合に伴う影響も一様ではありません。

人事制度は統合せず旧組織の人事制度を併存させる場合でも、以下のような懸念があります。

- このまま数社の制度を併存させたら、どのようなリスクが発生するのか?

- 会社統合後、何年間は制度併存できるだろうか?

- 併存した状況で新規採用する場合、どちらの制度で採用すればいいか?

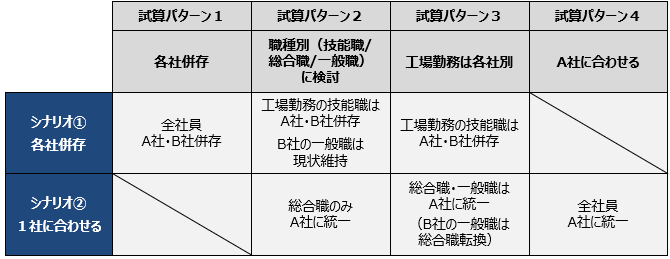

また、制度併存させず、統合会社の人事制度を1つに統一する方針でも、様々な統合シナリオが想定できます。

例えば、工場勤務者の人事制度は各社併存し、それ以外の社員は統一するなど、統合後の人材交流度合いなど複合的な視点で検討します。

また、複数の選択肢から判断したいという際は複数のシナリオを比較検討するシミュレーションも可能です。

統合シナリオのバリエーションは多様です。

最適なシナリオを探るため、複合的な視点でシミュレーションをカスタマイズ設計し、判断材料となるデータをご提供します。

【バリエーション例】

クレイア・コンサルティングのコンサルタントは、様々なパターンの人事統合を経験しています。統合対象となる複数社の人事制度に関する規程や労働協約等を正確に読み解き、人件費に影響を与える要因を網羅的に把握したうえで人件費シミュレーションを構築するとともに、シミュレーション結果から、想定されるリスクや留意点を読み解くことができます。

さらに、各社の人件費構造の背景にある人事理念や過去経緯を丁寧に聞き取り、統合会社の事業戦略とすり合わせながら、統合シナリオを調整していくことも可能です。

2.潜在リスクを炙り出し、対応策や代替案を提言

人件費シミュレーションで明らかにするのは人件費インパクトだけではありません。

報酬制度は、組織が求める行動を社員に促す機能を備えています。

経年の人件費変動により予測される社員モチベーションリスクや運用リスクを分析し、対応策(必要コスト)と費用対効果を明らかにします。

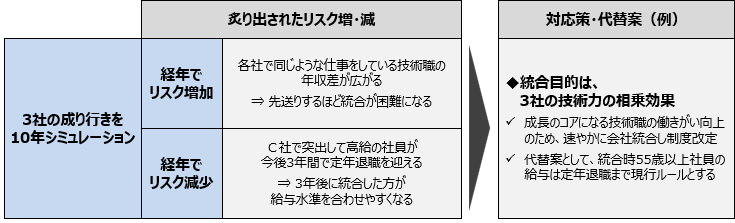

潜在リスクを炙り出す

- シナリオ①

- このまま数社併存させたら、どのようなリスクがあるか?

- シナリオ②

- 1社に合わせることで、数年後に不具合が発生しないか?

- シナリオ③

- 制度を組み合わせた結果、数年後に矛盾が発生しないか?

- シナリオ④

- 新組織の理念に沿っているが、運用できるか?

「今後何年間、併存できそうか」「統合しなかったらどういう問題が発生するか」といった問題意識のもと、10年間の経年変化をシミュレーションすることが可能です。

10年間といった経年変化でシミュレーションし、統合時リスクだけでなく、将来の潜在リスクや、リスクが減る可能性など様々な切り口で試算データを分析し、示唆を提示します。

対応策・代替案を提言

「統合目的を達成するためにどのような選択肢があり得るか」という観点で、リスク対応策や代替案を提言します。

3.階層別の給与変動といったきめ細かい予測と分析

第三の特長は、経年の個人別の給与変動や総額人件費変動についてきめ細かく検証することです。

クレイア・コンサルティングでは、社員の人員構成、個人別の給与・賞与・諸手当のほか、昇給・昇格の将来予測に基づいて、10年程度の人件費変動をシミュレーションします。また、統合方法の調整(パラメータ操作)によって、今後の人件費推移にどのような影響が出るか、精度高く予測・分析することが可能です。

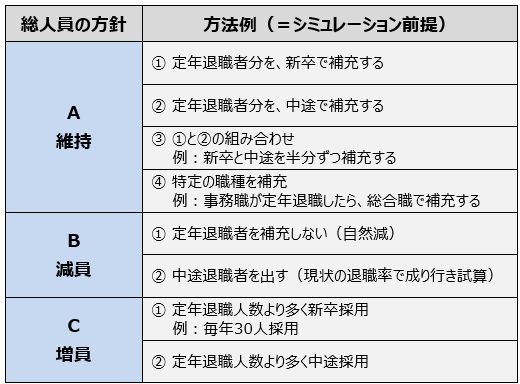

例えば、統合会社の役職ポスト数について、「現状維持(退職者分を上位等級者から補充)」、「ポストの自然削減(退職者の補充なし)」「ポストの戦略的削減」など複数条件でシミュレーションすることが可能です。

シミュレーション結果は「総人件費推移」だけでなく、「等級別人件費」、「役職者の理論年収総額と人数」など多様な形態で出力でき、統合後の組織戦略を実現させるために、多面的に分析できるようになっています。

コンサルティングのイメージ・事例

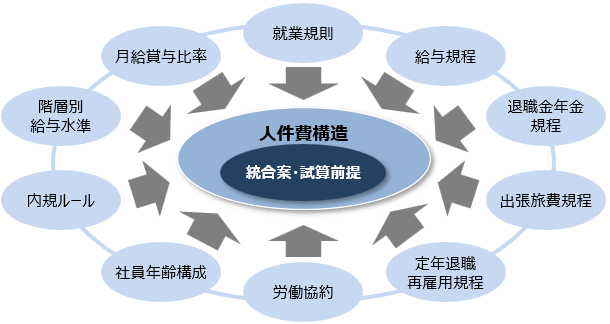

1.各社の人件費構造の分析

統合に関わる全ての会社の人件費に関連する規程や労働協約、および社員データ(人員構成、人件費水準)を網羅的に分析し、各社の人件費構造(変動メカニズム)を把握します。

具体的には、昇給・昇格・役職付与・定年後再雇用切替えといった給与変動、賞与や諸手当、退職金年金の支給ルールを確認します。規程外の運用やイレギュラー対応が行われている場合は、その背景を精査し、シミュレーション上で考慮すべきかどうか検討します。きめ細かな人件費シミュレーションの準備作業を通じて、見落としていた統合リスクが見つかることもあります。

2.シミュレーション前提を設定

検討段階のシナリオを基準に、「統合で実現したいこと」「統合後の人事方針」「懸念点」などを聞き取り、シミュレーションで何を明らかにすべきかを踏まえて、試算前提を検討します。

M&A特有のポイントは「統合方針の反映」です。

例えば、総人員を維持するという方針があったとしても、どのように維持するのかという人員計画は様々です。クレイア・コンサルティングの人件費シミュレーションは、各社の検討状況と方針に応じて、判断材料として適切な試算結果データになるように、シミュレーション前提を設定します。

3.試算前提を具体化

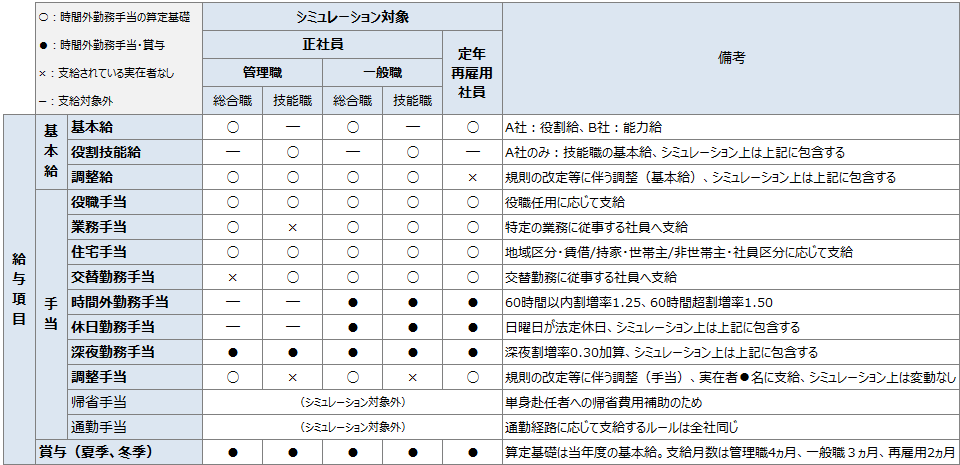

「試算範囲」と「人件費増減ルール」を整理します。「試算範囲」には算出対象者や算出対象項目、「人件費増減ルール」には昇降給・昇降格ルールなどがあります。

統合シナリオに適合したシミュレーションのため、各種パラメータ(例:給与テーブル、昇格率、昇給テーブル、残業時間数、賞与支給月数など)の数値を具体化します。

シミュレーションに反映させない内容(例:降格や中途退職は反映しない)や、固定値で計算する内容(例:法定福利費17%で計算)を明確にします。

そのほか、各社特有の用語の意味や慣行、特殊なルール等、シミュレーションに影響する内容を洗い出し、試算前提を具体化しておくことで、認識のずれや計算方法の誤りを防ぎます。

4.算出方法の定義

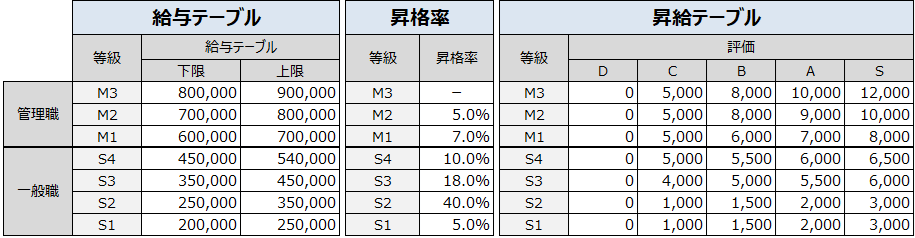

対象者区分ごとに算出項目とその算出方法を整理します。

下図は、算出項目の整理のイメージです。

単年度(統合年)の算出方法

対象者区分ごとに算出対象項目を整理したら、算出方法の詳細を定義します。

シナリオ①のような制度併存の場合は、各社の規程類に定められているものはその内容に沿った算出方法とし、賞与や手当などは支給実態を分析して算出方法を決定します。

シナリオ②③④のように現行とは異なる制度に移行させるケースでは、統合対象会社のうち制度が変わる会社の給与算出方法の検討(すなわち、給与統合の具体的な方法の検討)が必要です。

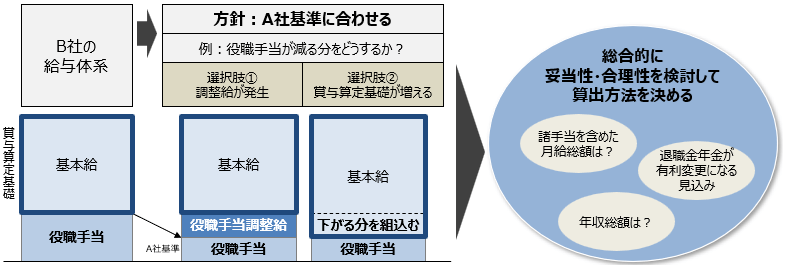

例えば、A社基準で統合する場合に「役職手当」額がB社に比してA社が低かったとしましょう。「B社部長の役職手当が下がらないようにするのか」、「手当が下がる分を基本給に組み込むのか」、「基本給に組み込んだ結果、賞与額が増える。調整すべきかどうか」、など算出方法は複数あり、それぞれ副作用も懸念されます。最も合理的かつ現実的な統合方法を検討するためには、給与項目単体ではなく、トータル月給やトータル年収で考え、検証する必要があります。

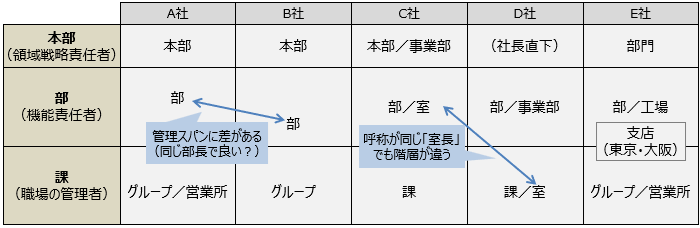

また、A社B社の部門規模が異なり、同じ「部長」でも「格」が異なるというケースもあります。

役職手当を算出するには、組織階層と管理スパンを精査し、「部長」「副部長」「次長」・・・といったどの役職に当てはめるべきか、という検討も必要です。

2社の統合ではなく、3社統合、4社統合など多数社の統合シミュレーションでは、算出方法の決定にあたり、より複合的な検討が必要です。

クレイア・コンサルティングのコンサルタントは、業種・業態・戦略に応じた人事制度の設計・導入・定着の経験が豊富であり、統合の全体スキームという俯瞰的な視野と、個々の給与項目や運用ルールという個別具体的な視点を、整合的かつ論理的に整理して、人件費シミュレーションを行います。

シミュレーション開始翌年度以降の算出方法

長期シミュレーションの場合は、開始年以降の昇給・昇格・人数変動(総人員・役職者・等級別人数)を踏まえた算出方法を定義します。

5.シミュレーションファイルの作成

定義した算出方法に基いてシミュレーションファイルを作成します。

各種パラメータを変更すれば、算出結果に反映されますので、シナリオ変更やシナリオ調整の効果を即座に検証できます。

6.移行案の検証と報告

検証結果と根拠データをわかりやすく解説します。

当初想定した統合シナリオでは、想定した統合効果が得られない可能性がある場合には、代替案を提言します。

経営答申のための報告書用に、経営層が一目で試算結果を理解し判断できるようにグラフ化するなど視認性が高い報告資料を作成します。必要な場合は、人事担当者が操作できるように操作方法を説明したうえで納品します。自社内で継続的に人件費シミュレーションを行うことも可能です。

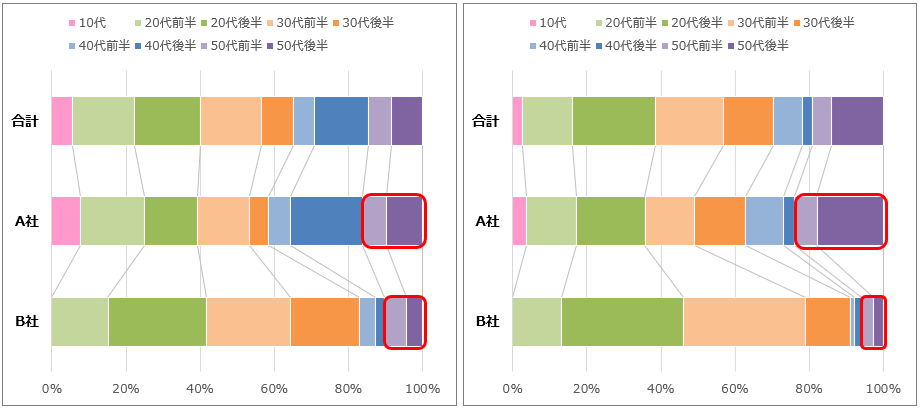

【例1:統合すると年齢構成のバランスが取れる。】

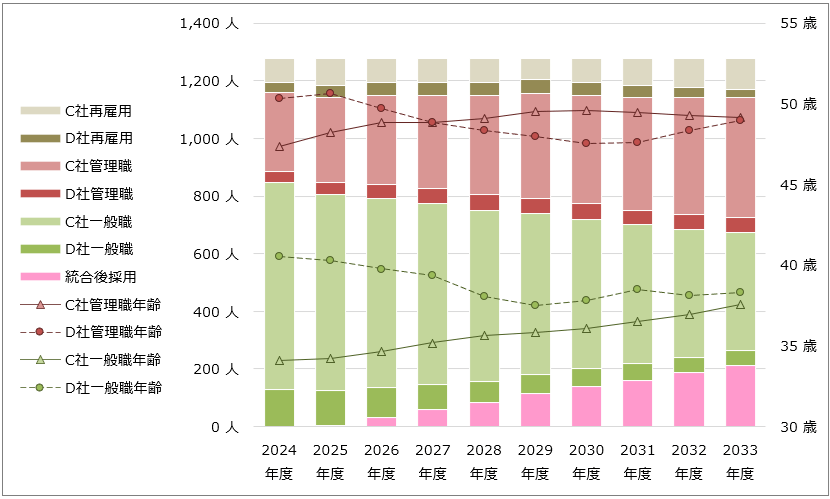

【例2:今の昇格率のままでは、管理職比率が上がる】

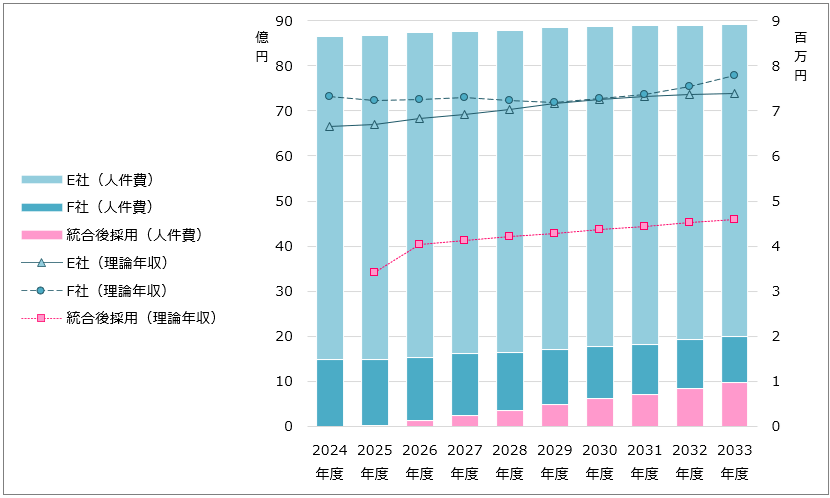

【例3:旧F社の人件費総額は徐々に減るが、一人当たり理論年収は旧E社に比して高いまま】

クレイア・コンサルティング株式会社 執行役員COO マネージングディレクター

筑波大学第二学群人間学類卒業

トーマツコンサルティング、アーサーアンダーセンを経てクレイア・コンサルティングの立ち上げに参画。

幅広い業種における統合的人事制度改革、コンピテンシー設計、人材アセスメント、人材育成、意識改革、ES(従業員満足度)向上等、多数の人事コンサルティングプロジェクトに従事。合併や分社等の組織再編に伴う人事制度改革、高度専門職の人事制度設計やコンピテンシー設計、ブランドマネジメントと連動した人材マネジメントのコンサルティング等の実績も豊富。