M&Aに伴い出身会社の異なる社員が同じ拠点で働く状況になると、労働諸条件を統合する必要性が出てきます。その理由は、同じ拠点の中で異なる労働条件が併存することによって、日常業務の障害になるとともに、不公平感の温床になるからです。

労働条件を統合するときの考え方としては、①どちらかに片寄せする、②あるべき基準に合わせる、の2つのアプローチがあります。どちらを取る場合でも、従業員にとって有利な条件に統合することは、会社にとって労務費の増加を招きます。一方で、今の条件より不利な条件にすることは、従業員の反発と法的リスク(不利益変更)を招きます。

経営合理性の観点からは、一つ一つの労働条件の意味合いを再確認し、給付の必要性と水準の妥当性を検証することが求められます。また、従業員とのコミュニケーションや交渉にあたっては、個別の条件の有利不利ではなく、給与・賞与・退職金・労働諸条件・福利厚生をトータルで見たときの影響を把握し、利害調整を図っていく必要があります。

労働諸条件統合に当たっての検討順序

M&A実施後、必ずしも労働諸条件が統一されている必要はありません。実際には、職場ごと(あるいは統合前の組織ごと)に就業規則を策定し、統合前と同じ条件で運用しているケースもあります。

しかしながら、同じ職場や同じ業務に従事している社員であれば、出身会社にかかわらず勤務ルールや処遇が統一されている状態が望ましいことは言うまでもありません。

同じ職場で勤務するときに「不公平感」や「管理の非効率性」の温床となるものが、優先的に統一化を検討する対象となります。

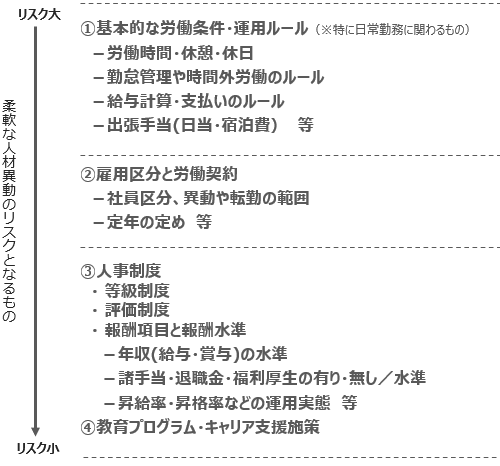

優先的に統一化を検討すべき対象とプロセス

労働条件統合にあたり、検討すべき対象は以下の4つが挙げられます。

- ①

基本的な労働条件・運用ルール(特に日常勤務に関わるもの)

- ②

雇用区分と労働契約

- ③

人事制度(等級・評価・報酬)

- ④

教育プログラム・キャリア支援施策

特に、人事制度設計に密接にかかわる①~③について、優先度が高い順から実際の検討プロセスをご紹介します。

①基本的な労働条件・運用ルール

まずは、所定労働時間や就業時間(始業・終業・休憩)、休日・休暇といった日常勤務に関わる勤務ルールを一本化するところから検討をスタートします。

この労務管理の統合に際しては、規程(ルール)の統合にとどまらず、各職場において運用面での統合を図っていくことが極めて重要です。

例えば、残業時間の承認プロセスや有給休暇の取りやすさが職場(あるいは統合前の各組織)毎に異なると、実態として労務管理が統合されたことにはなりません。労務管理方法に差がある状態が放置されると、法的リスク(サービス残業問題など)やモチベーションリスク(職場間の不公平感、異動拒否など)を高めてしまうことになります。

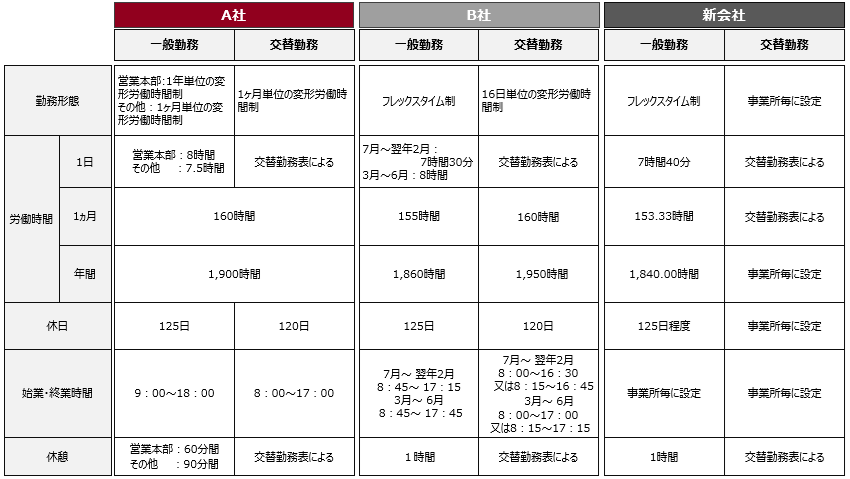

1.働き方に関する労働条件

所定労働時間や就業時間(始業・終業・休憩)、休日・休暇といった働き方に関する労働条件の前提となるのは、各職場における勤務形態です。

代表的な例としては、製造業における工場が挙げられます。交替勤務が必須の職場においては、統合前のルールを維持する必要があります。

なお、本社勤務の場合はフレックスタイム制や在宅勤務制度が導入されている一方で、工場勤務の場合は対象外となるケースも多く、公平性の観点から、本社勤務と工場勤務の場合で1ヶ月当りあるいは1年当りの総労働時間に大きな差が生じないかを確認することも重要です。

【労働条件の比較:労働時間、休日数】

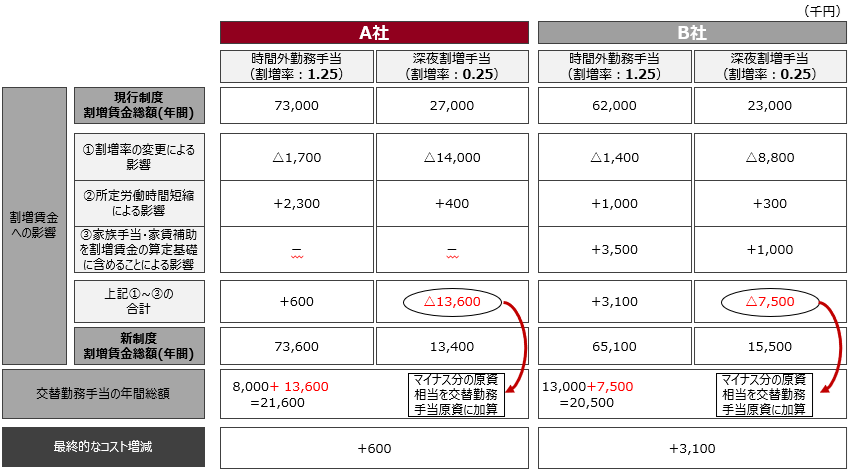

所定労働時間を変更する場合、時間外労働時間や時間給に影響が出ることから、労働条件の統合に伴い発生が見込まれる人件費インパクトを試算します。

例えば、統合前の一日当たり所定労働時間が8時間の組織が、統合後7時間に短縮された場合、一日当たり1時間分の法定内時間外勤務手当が増額することになります。

逆に、所定労働時間が統合前より1時間分長くなる場合、時間給が減額するため不利益変更に当たり、当該1時間分を基本給に組み込む等といった移行措置が必要となります。

【所定労働時間の変更に伴う人件費への影響】

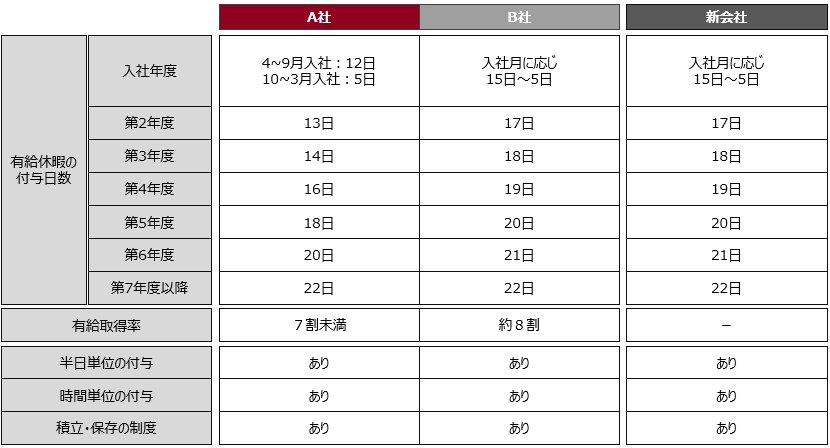

有給休暇の付与日数の検討に当たっては、現在の有給休暇の消化率のみならず、過去の労使交渉の経緯を確認する必要があります。

例えば下図のB社では、労働組合の要求に応えて有給休暇の付与日数を年々改定してきた経緯があり、法令通りの付与日数を設定していたA社基準に統一した場合、B社労働組合の反発や社員のモチベーション低下を招く可能性を鑑み、B社基準を採用することになりました。

また、有給休暇の積立制度がある場合は、上限日数や使用目的に制限が設けられているケースもあり、各規程を網羅的に確認することが必要です。

【労働条件の比較:有給休暇】

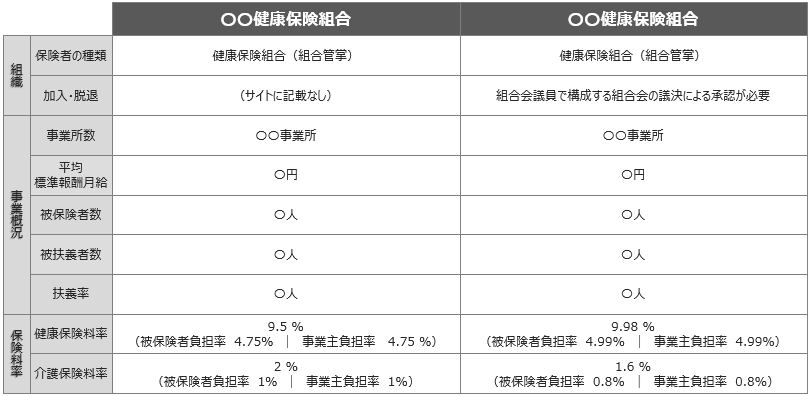

2.健康保険組合

会社によって異なる健康保険組合に加入していた場合、統合後にどの組合に加入するか検討する必要があります。

退会あるいは加入の手続きに一定の時間がかかることが想定されるため、前もってどの組合が最もメリットが大きいか、諸条件を比較しておくことをお勧めします。

【健康保険組合の比較】

ただし、統合後のグループが独自の健康保険組合を有している場合は、当該組合に加入するケースが多いです。

結果として、適用される保険料率が変更となり、毎月の保険料が高くなることもあり得ます。従業員にとっては、額面の賃金額が変わらなくても手取り額が減少するため、不利益変更に該当します。

従業員に対して十分に説明を行うとともに、手取り額を維持できるよう補填を行う措置を講じた事例もあります。とはいえ、組合によっては厚生施設の利用や各種健診における自己負担金などの条件が従来よりもメリットが大きくなる可能性もあり、トータル・コンペンセーションの観点から総合的に検証することも有用です。

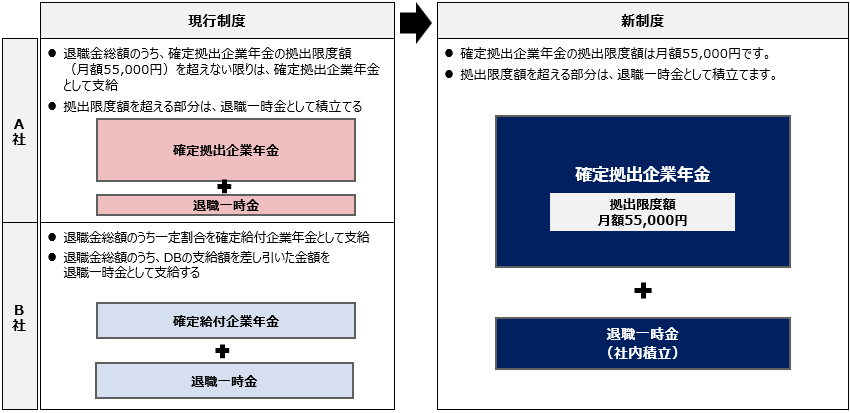

3.退職金制度

統合前に会社によって異なる退職金制度やスキームを適用している場合、統合後の取り扱いについて検討する必要があります。

なお、退職金制度は多くの場合人事制度と紐づいており(例えば、等級や評価に応じて退職金ポイントを決定する等)、統合時点で統一の退職金制度を確立している必要はありません。統合後一年間は各社の制度を継続し、新人事制度への移行と併せて退職金制度も統合するケースが多くなっています。

ただし、退職金スキームの変更に当たっては、幹事会社との調整や資金の移管などの手続きに一定の時間がかかることが想定されるので、早めに検討を開始しておくことが望ましいです。

中小企業退職金共済制度(中退共)のように、従業員数や資本金・出資金の加入条件が明確に定められている制度を適用している場合、合併によって条件を満たさなくなることもあり得るため、早めに確認しておく必要があります。

また、退職一時金制度と年金制度が別建てとなっており、それぞれに支給額計算方法が規定によって定められている「外枠方式」を採用しているケースもあるため、各社の退職金制度を漏れなく確認するよう注意が必要です。

【退職金制度の統合】

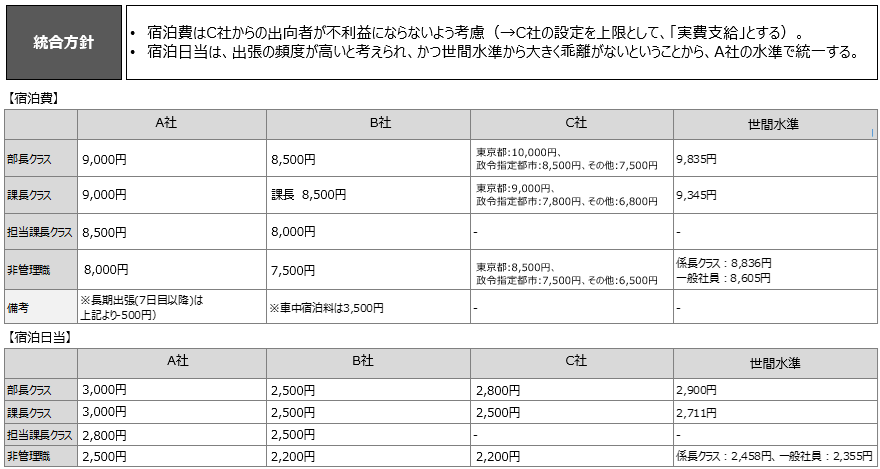

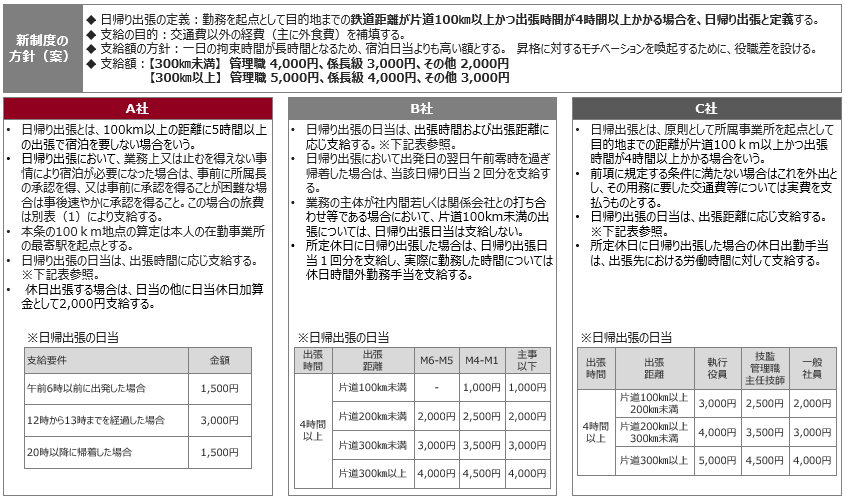

4.出張に関する労働条件

出張に関する労働条件(日当や宿泊費など)は、日常業務で頻繁に発生するため、社員のモチベーションに大きく影響を与える要素です。

出張日当や宿泊費の金額などを比較する前に、「何をもって出張とするか」の定義を設定しているか否かを確認することが必要です。

例えば「日帰り出張」について、特に定義を設けていない会社もあれば、勤務地から目的地までの移動距離や移動時間が一定以上の場合のみを「日帰り出張」とし、日当の支給対象としている会社もあります。

また、等級や役職によって日当額や宿泊費の上限、交通機関で利用する席のグレードなどを分けている会社もあります。

例えば日当の意味合いが「移動によって追加的に発生する食事代の弁済」であるとすれば、等級や役職によって金額を変えることは合理的とはいえません。

一方で、統合後のグループ間異動で出向者や転籍者が発生することを想定し、グループ本社と共通基準にするといった解決策が取られることが多くなっています。

【出張に関する労働条件:宿泊費、宿泊日当】

【出張に関する労働条件:日帰出張】

②雇用区分と労働契約

同じ業務に従事している場合でも、会社によって雇用区分が異なる場合があります(例えば、一方の会社では直接雇用の従業員が担当している業務を、他社では業務委託に切り替えている等)。就業規則や社員の定義を確認するとともに、当該規程の対象外となる雇用区分がないか実態把握を行うことが必要です。

雇用区分と併せて、労働契約の確認が必要な場合もあります。特に、M&Aによって拠点が増加し、統合前は存在しなかった転勤が発生する場合、従来の雇用契約では対応できないこともあり得るからです。その場合、労働契約によって異動や転勤の範囲が限定されているケースがないか確認する必要があります。

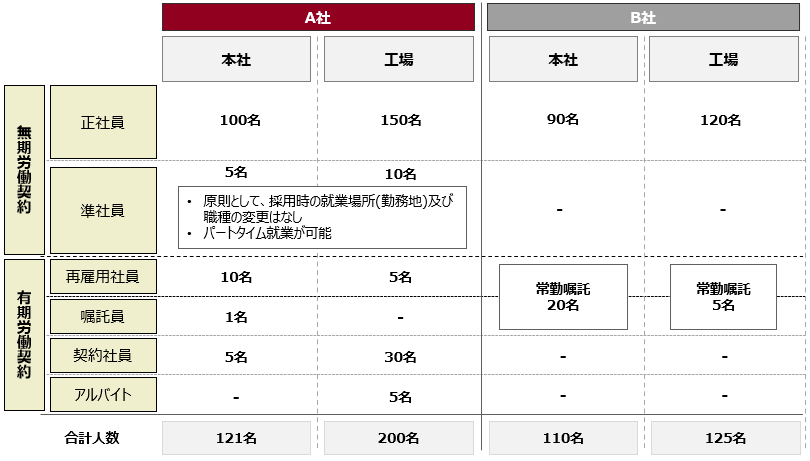

【雇用区分と人数分布の実態把握】

定年再雇用については、多くの会社で一年毎に雇用契約を更新することは共通していますが、退職日の定義は会社によって異なることが多いため、注意が必要です。例えば、満60歳に達する日が属する月の月末を退職日にしているケースもあれば、年度末を退職日にしているケースもあり、定義によっては退職日に数か月のズレが発生することもあります。

③人事制度(等級・評価・報酬)

1.等級制度

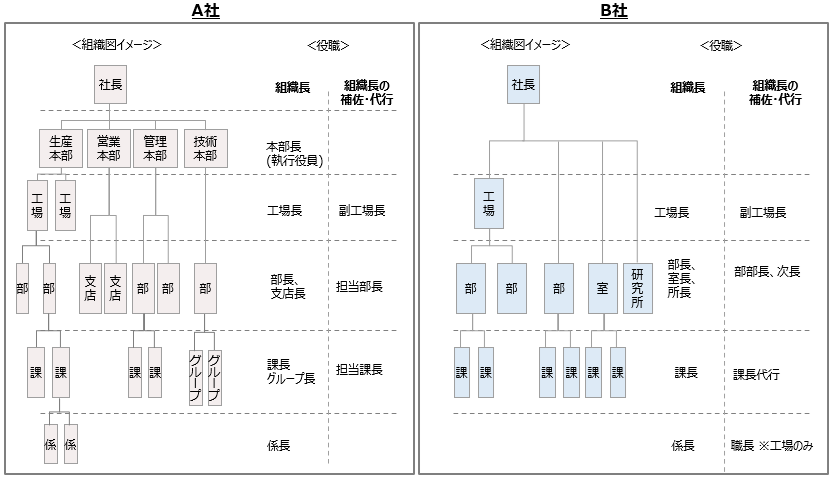

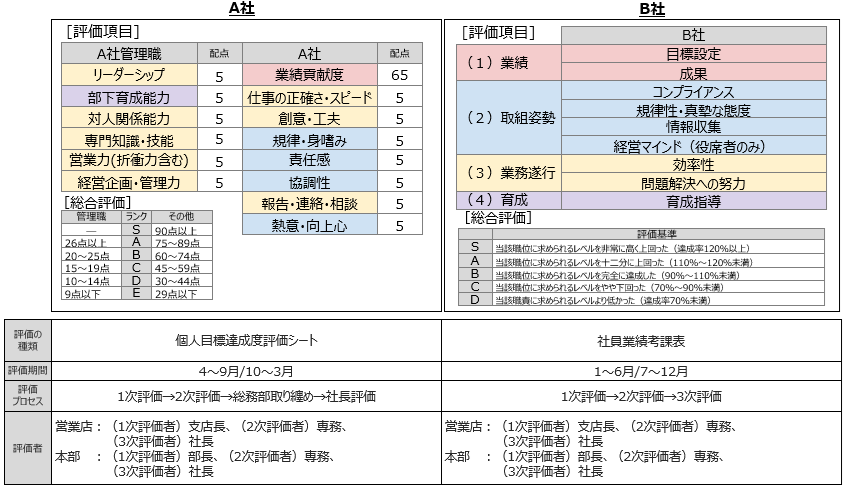

統合人事制度を検討するに当たり、まず組織構造(=役割と責任の構造がどうなっているか)を確認することからスタートします。たとえA社とB社で役職名が同一であったとしても、組織階層が異なれば管掌範囲や担う責任の重さが異なります。

また、部下を持たないスタッフ管理職の運用有無を確認しておくことも重要です。それぞれの会社における役職者が実際に担う職務・役割範囲を把握したうえで、統合後は同じ物差しで任用できるよう、役職ごとの任用基準を明確に設定します。

【組織構造の比較】

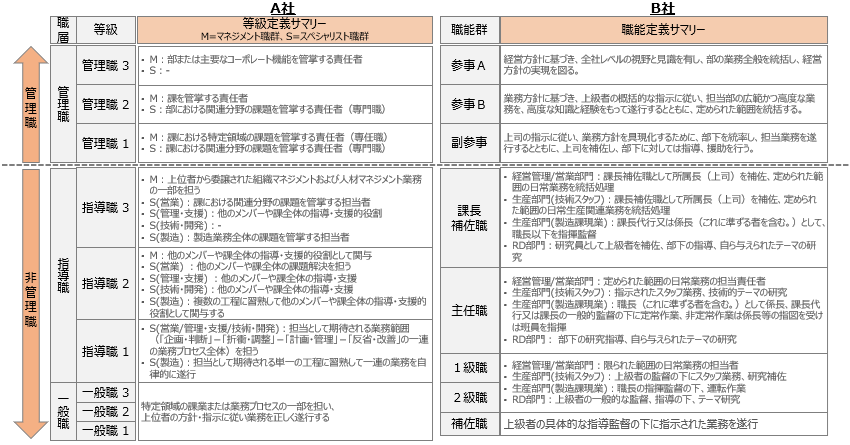

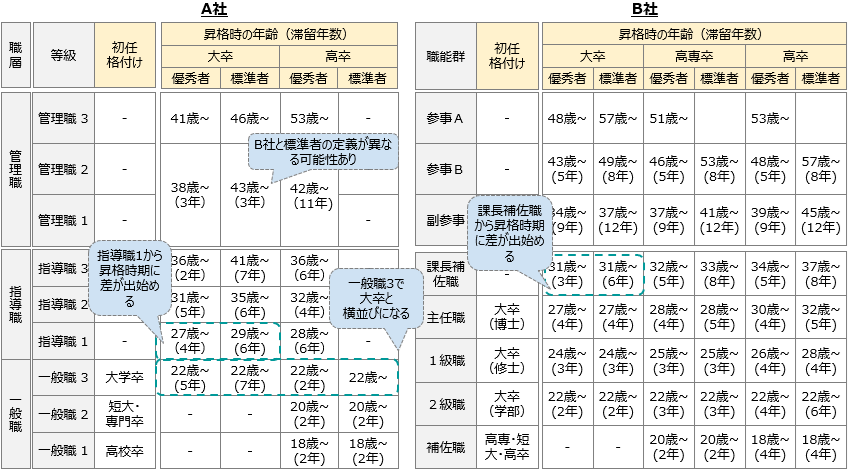

次に、等級段階数や等級定義といった等級体系の比較を行います。特に非管理職層については、制度上の昇格要件、運用上の昇格モデルを比較・検証し、制度統合に伴う問題や実在者への影響を検証します。

【等級数・等級定義の比較】

【昇格モデルと運用実態の比較】

2.評価制度

各社の評価制度の仕組み・基準・運用ルール(評価期間、評価プロセス、評価者など)を把握し、人事評価に対する考え方の違いや運用の統一にあたってのリスクを確認します。

【評価制度の仕組み・基準・運用ルールの比較】

3.報酬制度

報酬制度を比較するに当たって、各社の給与規程等を確認して検討対象項目を洗い出します。

【報酬制度の検討項目一覧】

統合案の策定にあたり、大きな課題となるのは給与の支給方法(月給制/年俸制)の違いです。特に、年俸制を適用していた会社が統合後に月給制に移行する場合、年間総額は変わらなくても月額賃金が減少するリスクがあります。

その場合、移行プロセスも併せて検討する必要があります(例:移行期間を設けて段階的に月給制に移行する、給与決定ロジックは統一する一方で支給方法は元の制度を継続する、等)。

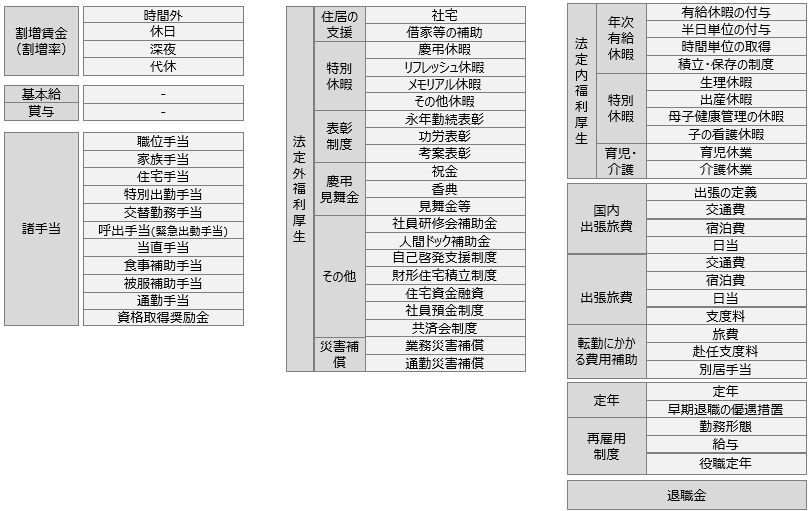

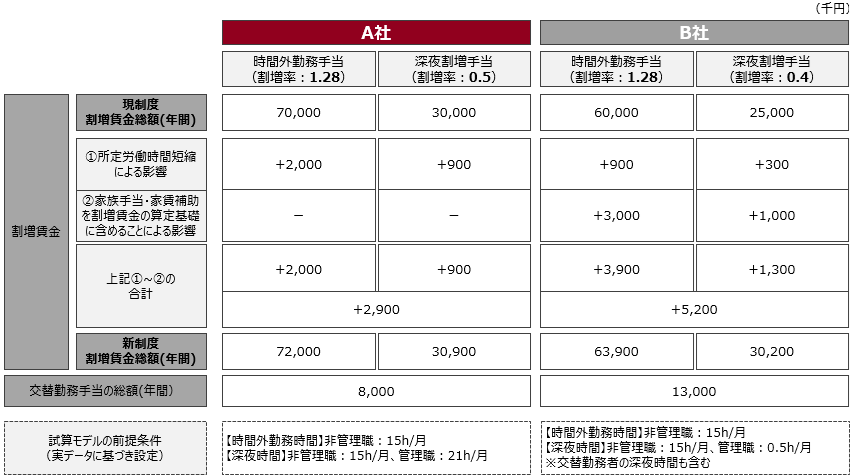

諸手当の比較にあたっては、各社の手当の意味合いや運用実態、制度改定によって想定される人件費インパクト試算を併せて実施します。

【制度改定によって想定される人件費インパクト試算例】

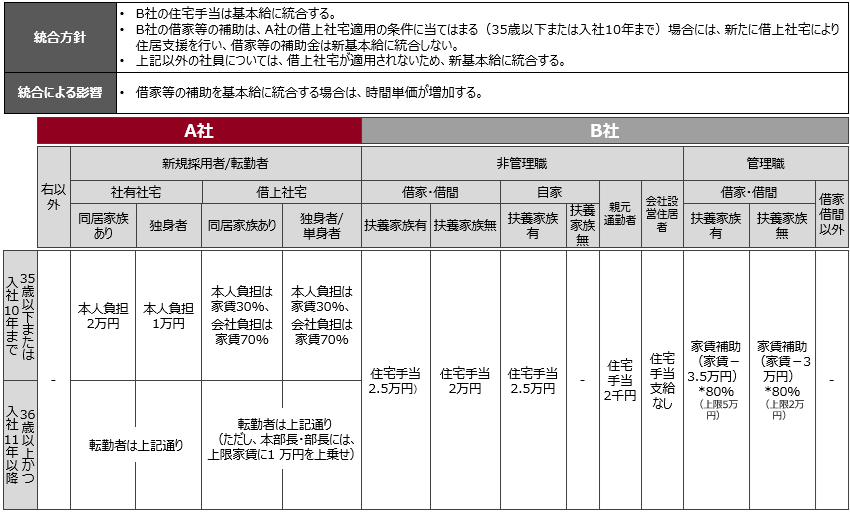

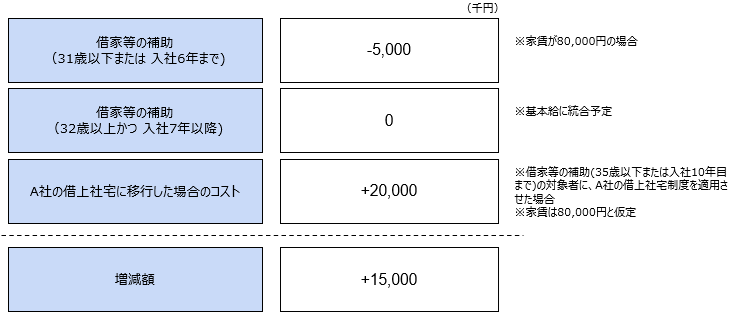

特に、社員にとって生活に直結し、金銭的なインパクトが大きい住居にかかる諸条件は、社宅の取り扱いを含めて、総合的に検討することが必要です。

【住居に係る諸条件の検討】

【住宅補助に関するコスト増減の試算】

クレイア・コンサルティング株式会社 執行役員 マネージングディレクター

上智大学法学部卒業

国内シンクタンクにおいて官公庁や公的機関を中心としたコンサルティングに従事後現職。

グループ再編や組織改革の一環としての人事制度構築、組織課題や従業員満足度調査の設計・実施、マネジメントトレーニング/評価者トレーニングの設計・実施、参加型ワークショップを通じた意識改革プロジェクトの設計やファシリテーション等の分野で実績を持つ。