解決すべき課題

統合に伴う間接部門の生産性向上

M&Aによって複数企業を統合、またはグループ化する場合、間接部門の機能と人員には少なからず重複が発生します。特に水平統合のM&Aにおいては、間接部門の重複による非効率性は大きくなります。

M&A効果を間接部門の領域で最大化する場合、シェアードサービスセンター化(SSC化)は有力な方策の一つとなります。SSC化による効果は、

- ①

重複機能の削減によるコスト削減

- ②

業務集約による業務標準化と品質向上

- ③

間接部門の独立性を高めることによるガバナンス強化

が挙げられます。

また、SSCがBPO事業に進出し、コストセンターからプロフィットセンターへの転換を図る場合もあります。

SSC化の障害になるのは「人材」

SSC化は、間接部門に所属する人材には、あまり歓迎されません。「自分の仕事がなくなるのではないか」「今までとは違ったやり方を強いられるのではないか」「これまで以上の業務量を強いられるのではないか」といった不安や反発が生じます。また、間接部門の業務のやり方が変わることで、ライン部門の業務のやり方にも影響が出る可能性があり、ライン部門からの反発・戸惑いが生じる可能性もあります。

SSC化を進めていくためには、M&A戦略におけるSSC化の重要性に関するコミュニケーションを的確に行うとともに、SSC化対象業務に従事する人材の不安・反発を回避するような人事面での施策が不可欠です。人事面の施策は、SSCを別会社化する場合の移籍方法や、SSCとしてのキャリアパスや評価・処遇のありかたなど、慎重な検討が求められます。

課題解消のアプローチとクレイアの付加価値

クレイア・コンサルティングは、多様なM&Aの形態におけるSSC化の支援経験を有しており、「M&Aのプロセスにおいても止めることができない日常的なオペレーション業務を、リスクコントロールを行いながら、確実にSSCに集約していくための作戦と計画」を考案するとともに、その実行をご支援することが可能です。

1.効果的なSSC化の戦略策定

M&Aの場面でのSSC化には、以下のような様々なケースがあります。

- ケース1

- 既に存在するSSCに、買収企業の業務と人員を統合する

- ケース2

- 既に存在する事業会社をSSC化し、業務と人員を移管する

- ケース3

- 合併を機に、SSC対象組織と業務を切り出して別会社化する

- ケース4

- 持ち株会社の下に、事業会社と同列にSSCを設立し、業務と人員を移管する

などがありますが、M&Aに多様な形態があり、また、M&Aの対象となる企業の沿革も多様であるために、効果的なSSC化のシナリオはケースによって異なります。

クレイア・コンサルティングのコンサルタントは、M&Aにおける組織・人事の問題解決経験、およびSSC化に伴う生産性向上プロジェクトの経験を多数有しており、M&Aの場面に即した効果的なSSC化の戦略をご提案することが可能です。

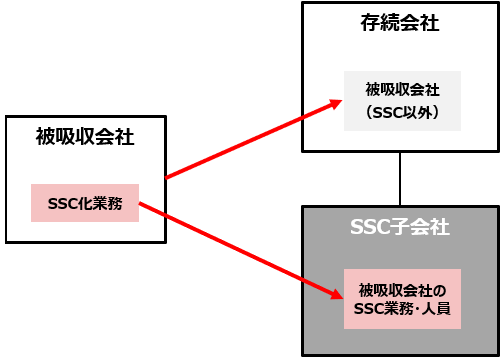

ケース1:すでに存在するSSCに買収企業の業務と人員を統合する

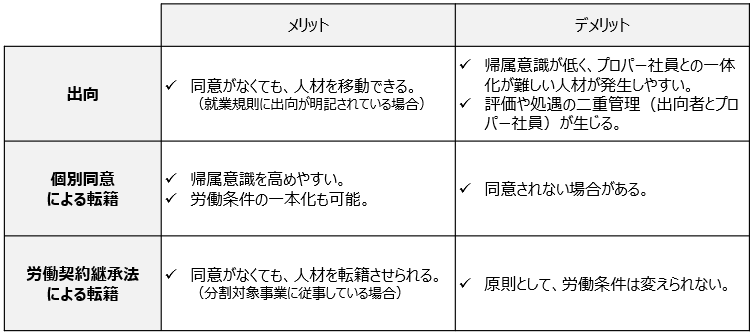

このケースでは、買収企業の人員をどのようにSSCに移すか、という点がポイントになります。状況によって、出向、個別同意転籍、労働契約承継法による転籍などが選択肢として想定されますが、業務を円滑に推進しつつ、SSC化の効果を確実に実現するために、どのような選択肢が最も適しているか、対象会社の沿革や処遇ギャップなども踏まえ、比較分析を行い、意思決定をご支援します。

ケース2:既に存在する事業会社をSSC化し、業務と人員を移管する

例えば、すでにグループ内にある人材派遣会社に、人事機能を移して人事SSC化するとともに、グループ各社の定年再雇用人材の受皿会社となる(定年再雇用人材は、グループ内外に派遣)ケースなどが該当します。

このケースでは、もともとSSCではない会社にSSC機能も持たせていくことになるため、当該会社の組織設計などの検討も必要になります。

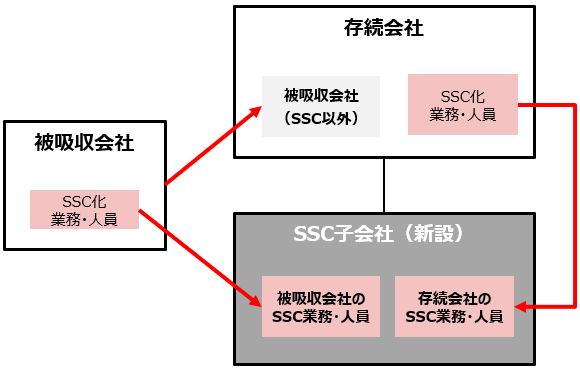

ケース3:合併を機に、SSC対象組織と業務を切り出して別会社化する

このケースでは、SSC会社を新設分割などで設立し、業務と人員を新会社に移していく場合が多いですが、当面は「旧会社ごとの業務」が並立するため、段階的に業務を統合・標準化していくステップを具体化することが必要になります。

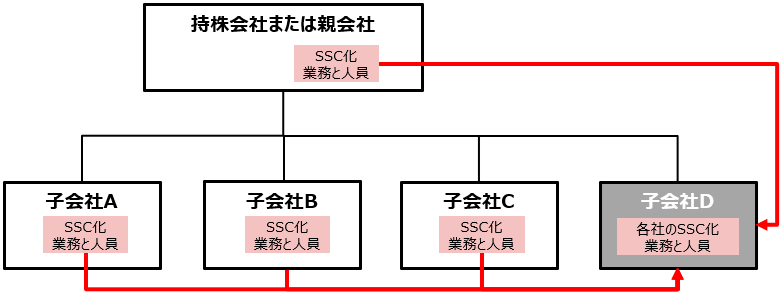

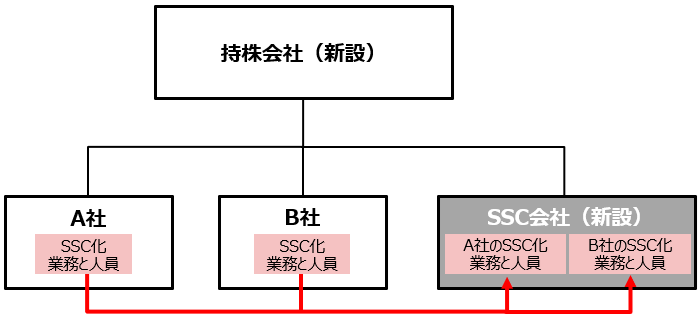

ケース4:持ち株会社の下に、事業会社と同列にSSCを設立し、業務と人員を移管する

このケースでは、M&Aでグループ会社化した事業会社自体は合併させず、SSC化する機能だけを集約・統合します。持ち株会社にSSC化推進担当を置き、SSC化に移管する準備ができた企業の業務と人員から、段階的にSSCに移していくことになります。

上記は過去の実例に基づく代表的なケースですが、ほかにもM&Aの状況に応じて多様なSSC化の戦略が想定されます。M&Aに伴いSSC化を検討しているが、SSC化のシナリオを複数比較検討し、リスクと効果のバランスを精査したうえでSSC化の方法を決定したい、といったご相談にも対応いたします。

2.SSCの組織と人事の構築支援

SSC化を成功させ、SSC化の効果を最大化するためには、SSCの組織と人事の仕組みを適切に構築するとともに、既に業務に従事している人員を円滑にSSCに移管していくことが重要です。

特に、SSC化において人事面で検討・解決が必要な課題は、下記の4点に整理できます。

- ①

人材フロー

- ②

人員・人件費計画

- ③

あるべき人材像、キャリアパス

- ④

処遇・評価

①人材フロー

人材フローは、「SSC化時」と「SSC化後」に分けて考える必要があります。

SSC化時には、業務を止めることなく移管・集約することが最も重要であり、業務に従事する人員をそのままSSCに移すことになるでしょう。その場合に、出向とするのか、個別同意を前提とした転籍とするのか、あるいは労働契約承継法を活用した転籍とするのか、見当が必要です。

SSC化後は、業務の集約と標準化に伴い、余剰人員の発生が想定されます。余剰人員は元の会社に戻すことを前提とすれば、SSC化時は出向とすることが妥当に思えますが、「出向でいつでも戻れる状態で、果たしてSSCとしての一体感や効果追及が実現できるのか」という問題もあります。

SSC化後の人員体制なども想定したうえで、SSC化時の人材フローを検討する必要があります。

SSC化後は、業務の安定的な遂行に必要な人員を過不足なく確保するために、採用から退職までの人材フローの整備が必要です。後述する人員・人件費計画に基づき、採用・育成・配置等を計画的に行う必要があります。また、SSC化による業務の効率化や自動化等によって、余剰人員が発生する場合の対策も検討します。

②人員・人件費計画

SSC化の効果を最大化するために、業務の効率化や自動化により人件費効率を高めていくための計画を具体化します。もちろん、過度な人員削減や報酬の削減は、従業員のモチベーション低下等を引き起こし、ミスの増加や標準化の遅れによる人件費増大のリスクにも繋がるため、注意が必要です。

(1)人員数

SSC化時には出向者や転籍者により一定の人員が確保されます。SSC化後は、出向者の帰任や定年退職等の自然減がある程度見込まれます。そのため、自然減を活用しながら人員数をコントロールします。また、業務量が増加している場合や人員の自然減が多い場合は、業務の効率化や自動化だけでなく、プロパー社員を採用し、人員数を確保する必要があります。

(2)1人あたり人件費

1人当たり人件費の引き下げは、退職やパフォーマンスの低下などにつながるリスクがあるため、慎重に行う必要があります。例えば、SSCとして適正水準の報酬テーブルを適用すると転籍者の処遇が大幅に下がる場合には、プロパー社員との入れ替えのスピードを上げることで、1人当たり人件費の平均額を下げていくことが現実的です。その場合、転籍(出向)社員からプロパー社員へのノウハウ移転を促進させるような評価基準の設定などを検討します。

また、業務の効率化や自動化に伴う人員減で総額人件費を下げていく場合には、1人当たり人件費を維持、または向上させることも検討します。

(3)人材ポートフォリオ

SSC化による業務の標準化が進むと、長期勤続を前提にした正社員の比率を下げ、パート社員や契約社員、業務委託等の様々な就業形態の従業員の比率を向上させることが可能になります。どのような雇用形態を、どのように組み合わせることが最も効果的であるか、人材ポートフォリオを作成し、業務に応じた適正な従業員の雇用と配置を検討します。

③あるべき人材像とキャリアパス

SSCは、他の事業会社とは異なるミッションを担っており、SSCに適した人材像を設定する必要があります。あるべき人材像は、グループ会社の一員としての連帯感を保ちつつ、SSCに求められる業務の標準化や専門性の向上を念頭に設定します。

また、プロパー社員を増やしていく場合には、正社員を対象にしたキャリアパスを検討する必要があります。キャリアパスは必ずしも1種類である必要はなく、人材の多様性を想定して複数キャリアパスを設定することも有効です。特にSSCでは、「経営幹部の育成」「多能工の育成」「特定業務に特化した人員の育成」の組み合わせをどのように実現していくか、という観点が重要になります。

例えば、会計・経理業務を担うSSCでは、

- SSC内での管理職

- 各社の会計・経理の企画担当を担えるスペシャリスト

- 会計・経理業務に精通したエキスパート

の3つのキャリアパスを設定し、本人の希望や適性に沿って、育成・配置をしています。

⑤評価、処遇、等級の格付

SSCはあるべき人材像に基づき、評価や報酬、等級設定も独自に行う必要があります。

評価

あるべき人材像と業務特性を踏まえ、SSCに適した評価の仕組みを作る必要があります。特に、SSCは業務が経理業務や人事業務等に限定されるため、業務特性を意識した評価を行うことで、業務適性に沿った行動を促すことが出来ます。

評価の目的は処遇の決定もありますが、あるべき職務行動を促すため、プロパー社員だけでなく、出向者なども評価対象とする必要があります。出向者の場合は、出向元と求められる職務行動が異なる場合があるため、SSCの評価基準で評価を行い出向元の評価に読み替えるルールを整備し、SSCに適した職務行動を促します。

報酬

事業会社と異なり、SSCはBPO事業を行わない場合、企業の収益はグループ会社からの委託料になるため、収益が固定的です。そのため、実質的に固定給の比率が高くなり、固定給のコントロール(特に昇給コントロール)が重要なポイントになります。

会社の成長や社員のリテンションの観点から定期昇給等は必要であり、総額人件費をコントロールしながら、昇給の仕組みを取り入れる工夫とシミュレーションが必要です。また、評価の結果と昇給や昇格、賞与にどのように反映するのかの包括的な検討が必要になります。

等級の設定

SSCとしてのキャリアパスに基づき、等級体系を整備し、個々人の等級を設定します。

等級体系は、職務等級、または能力等級、または職務等級と能力等級の組み合わせ、が考えられますが、どれも一長一短があり、SSCの人員体制や人材確保戦略を踏まえて、最適な等級体系を選択することが求められます。

等級の格付けは転籍者や出向者も行うことで、SSC内で働く人員の状況を一括して把握できるようにします。人件費効率をあげるために、人材の入れ替えとともに上位等級者の比率を下げ、平均人件費を段階的に下げていくことも検討します。

なお、転籍者や出向者の等級は出向元や転籍元の基準に沿った等級であるため、SSCの基準で等級の格付けを行った場合、等級が下がる場合があります。SSC内での等級の公開や活用の範囲は、出向者や転籍者のモチベーション等の観点から慎重に行う必要があります。

クレイア・コンサルティング株式会社 執行役員COO マネージングディレクター

筑波大学第二学群人間学類卒業

トーマツコンサルティング、アーサーアンダーセンを経てクレイア・コンサルティングの立ち上げに参画。

幅広い業種における統合的人事制度改革、コンピテンシー設計、人材アセスメント、人材育成、意識改革、ES(従業員満足度)向上等、多数の人事コンサルティングプロジェクトに従事。合併や分社等の組織再編に伴う人事制度改革、高度専門職の人事制度設計やコンピテンシー設計、ブランドマネジメントと連動した人材マネジメントのコンサルティング等の実績も豊富。