2020年9月に「持続的な企業価値の向上と人的資本に関する研究会 報告書」、いわゆる人材版伊藤レポートが発表されて以降、人的資本経営に関する議論が活発化しています。

2022年は人的資本経営元年ともいわれていましたが、2021年6月に改訂されたコーポレートガバナンス・コードにて、上場企業に人的資本の情報開示が求められ、さらに2023年1月に公表された「企業内容等の開示に関する内閣府令」等により、2023 年 3 月期以降の有価証券報告書等において、人的資本に関する情報開示が義務化されるなど、上場企業の経営者、IR部門、そして人事部門の担当者はこの目まぐるしい状況にどう対応すべきか、頭を悩ませてきたのではないかと推察します。

予想通りというべきか、2023年3月期の開示は拙速だったのではとの声も大きかったようで(*1)、既に開示した企業の中にはとりあえず形だけ整えた、という企業も多かったのではないでしょうか。

本コラムでは、ここ数年注目を浴びている人的資本経営について、開示義務化の対象となった企業の有価証券報告書等の情報も参照しながら、特に企業人事の立場で、人的資本経営を効果的に進める上で特に何が重要になるのか、そのポイントを探ってみたいと思います。

「人的資本」のルーツ

「人的資本」という考え方の起源はアダム・スミスの国富論にある以下の記述にあるとされています。

特別な技能と熟練を必要とするある種の職業のために多くの労力と時間をかけて教育された人は,こうした高価な機械のひとつになぞらえることができよう。その人が習得する仕事は,普通の労働の日常の賃金に加えて,彼の全教育費を,少なくともそれと同等の価値ある資本の通常利潤とともに回収するだろう(スミス 1980:175-76)”

慶應義塾大学教授 赤林 英夫.「人的資本理論」.独立行政法人労働政策研究・研修機構.2012-9-25.https://www.jil.go.jp/institute/zassi/backnumber/2012/04/pdf/008-011.pdf ,(参照2023-11-29).

その後ミンサー(Mincer 1958,1974),シュルツ(Schultz 1960),ベッカー(Becker 1975)等の経済学者が「人的資本」という概念で再定義し、発展させましたが、端的に言えば「人的資本」とは、人を資本とみなし、人への投資はそれ以上の利潤や様々なベネフィットを生み出す、といった、経済学をルーツとする考え方になります。

日本における「人的資本」に関する議論

では今現在において、「人的資本」とはどのような考え方で使われているのでしょうか。内閣府が2022年に出した「人的資本可視化指針」には、以下のような定義がなされています。

“「人的資本」とは、人材が、教育や研修、日々の業務等を通じて自己の能力や経験、意欲を向上・蓄積することで付加価値創造に資する存在であり、事業環境の変化、経営戦略の転換にともない内外から登用・確保するものであることなど、価値を創造する源泉である「資本」としての性質を有することに着目した表現である。”

非財務情報可視化研究会.「人的資本可視化指針」.内閣官房.2022-8-30.https://www.cas.go.jp/jp/houdou/pdf/20220830shiryou1.pdf,(参照2023-11-29)

上記定義の元になっているのは、冒頭に挙げた「持続的な企業価値の向上と人的資本に関する研究会」の中での議論のようですが、そこで言及されている、社員を“人材”、即ち消費される資源(Human Resource)でなく、“人財”、即ち企業価値を生み出す元手であり資本(Human Capital)だという議論は、既に2000年代にも盛んに取り上げられていたもので、ことさら新しい概念ではありません。今でも社内用語として“人材”でなく“人財”という言葉を好んで使っている企業を時折見かけますが、当時は看板の掛け替えで終わってしまった企業もそれなりにあったと記憶しています。

「人的資本経営」に取り組む企業の調査

前回のブームから約20年経過した今、改めて「人的資本」というキーワードは、ステークホルダー資本主義や無形資産経営、ESG投資といった、日本と対照的に経済成長を遂げている海外諸国の取り組みの共通項として、象徴的かつ便利な言葉として使われている側面もあるように感じます。

もちろん、「人材版伊藤レポート2.0実践事例集」に掲載されている人的資本経営の好事例として挙げられている19社(*2)のように、熱心に人的資本経営に取り組んでいる企業はそこまでではない企業と比べると、業績面でも明らかな違いが生じている可能性もあります。

※人的資本経営を実践している事例19社(*2)

①旭化成、②アステラス製薬、③伊藤忠商事、④荏原製作所、⑤オムロン、⑥花王、⑦キリンホールディングス、⑧KDDI、⑨サイバーエージェント、⑩双日、⑪ソニーグループ、⑫SOMPOホールディングス、⑬東京海上ホールディングス、⑭日立製作所、⑮丸井グループ、⑯三井化学、⑰三菱ケミカル、⑱LIXIL、⑲ロート製薬

実践事例集は、あくまで人材版伊藤レポート2.0の内容を理解するための補助的な資料として位置づけられており、なぜ上記19社が選ばれたのかといった観点の記載はありません。

そこで、これら19社の有価証券報告書等の情報をもう少し詳しく読み解き、19社がその他の上場企業と量的・質的にどこに違いがあるのかを明らかにするために、以下2つの観点で深堀調査を実施しました。

- 調査観点1.

- 実践事例集掲載企業が、有価証券報告書で確認できる範囲で、特に人への投資と業績の関係において何らかの違いが確認できるか

- 調査観点2.

- 実践事例集掲載企業のそれぞれの事例の中で、「人的資本経営」の中核となりうる取り組みとは具体的に何か

以降、2つの調査観点から見えてきたことをお伝えします。

調査観点1.人への投資と業績の関係

一つ目の調査は、有価証券報告書の記載内容から実践事例集掲載企業とその他の企業の違いを明らかにしようとしたものになります。

調査方法及びその結果は次の通りです。

調査の狙い

実践事例集掲載企業は、その他の企業に比べて、業績数値の面でも明らかな違いがあるかを確認すること

調査対象

(ア) 東証プライム市場に上場している3月末決算企業1175社

(イ) 実践事例集掲載企業19社中上記(ア)に含まれる14社

※上記(ア)、(イ)の社数は、いずれも2023年6月末に開示された3月末決算企業の中で、2019年3月末時点で存在していない企業や、吸収合併等で5年前と比較することが困難であることが明らかな企業を除外し、比較可能な企業に絞り込んだ社数となっている

分析方法

業種によって財務数値そのものを単純比較することは困難であるため、各社の有価証券報告書の情報を以下の方法で比較可能な数値に変換し、調査対象(ア)と(イ)の比較を行った。

a) 人への投資がどの程度行われているかを確認するための代替指標

開示指針では、研修費用や従業員エンゲージメント等の財務諸表に表れない情報を、あくまで個々の企業の人材育成方針や社内環境整備方針に沿って取捨選択して掲載することになっているため、現時点ではこうした非財務指標で人への投資の程度を比較することは困難であった。

そこで、ほとんどの企業の有価証券報告書の「従業員の状況」の項に掲載されている、提出会社の従業員数(臨時従業員は除く)及び平均年間給与(賞与及び基準外賃金も含む)を乗じて疑似的な人件費を算出することにした。

さらに、投資の程度を比較できるように、疑似的な人件費を2019年3月末時点と2023年3月末時点の2つの地点で求め、その増減率を比較軸の一つとした。

b) 人への投資の結果生み出された付加価値の大きさを確認するための代替指標

付加価値についても、業種ごとに開示している指標が異なるため、厳密な算出は困難である。

そこで、「主要な経営指標等の推移」で掲載されている連結売上高(国際会計基準の場合は収益)を連結従業員数(臨時従業員数は除く)で割ることで、疑似的に一人が生み出した付加価値を算出することにした。

さらに、疑似的な人件費と同様、2019年3月末時点と2023年3月末時点の2地点間の増減率を、もう一つの比較軸とした。

分析結果

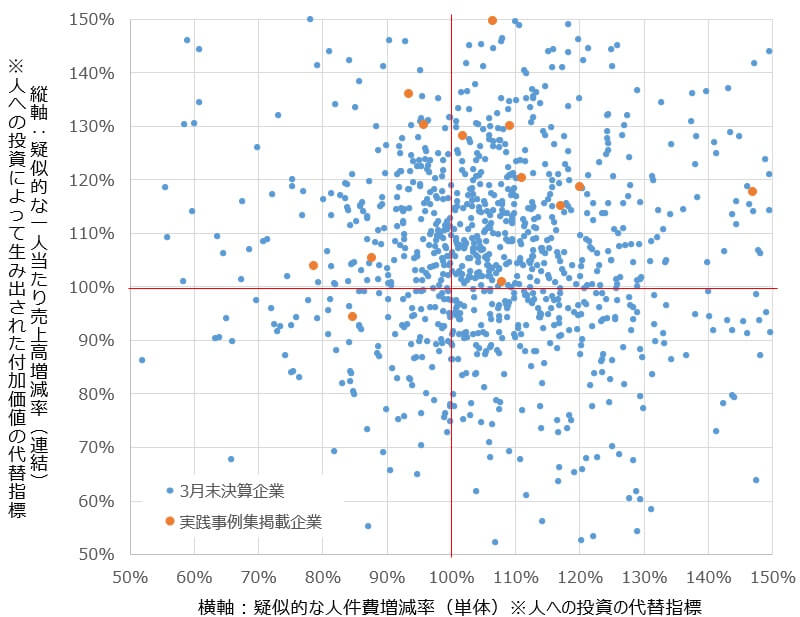

上記の方法で、aを横軸、bを縦軸に取り、調査対象(ア)と(イ)を色分けしてプロットしたところ、はっきりとした違いが表れました。(図1参照)

【図1 3月末決算企業と実践事例集掲載企業の5年前と現在の比較】

相関係数で見ると、調査対象(ア)は縦軸と横軸でほぼ相関なし(0.01)であったのに対し、(イ)は弱い相関(0.25)が見られました。

増減率100%を中心に4つの象限に分けてどの象限に多くの企業が集まっているかを見ると、全体では2軸とも増加傾向にある右上の象限が45%、人への投資は増加傾向が一人当たり付加価値は減少傾向にある右下の象限が23%、その逆の左上の象限が21%、2軸とも減少傾向にある左下の象限は11%でした。これに対し、調査対象(イ)だけでみると、右上の象限に14社中9社が集まっており、右下の象限は0社、左上の象限は4社、左下は1社のみとなっています。

分析結果で見られた増減が生じている背景には、当然ながら人への投資だけではなく、企業買収や不採算事業の売却等事業ポートフォリオの組み換え等をうまく実施できていることが大きな理由として挙げられます。

しかし一方で、そうした取り組みを行っている企業も多くある中、分析結果にあるような明確な差異が生じている理由は、人材版伊藤レポートでうたわれている「経営戦略と人材戦略の連動」を体現できているからである、とも言えるかもしれません。

調査観点2.「人的資本経営」の中核となりうる取り組み内容

調査観点2では、人的資本経営といわれている中身が何なのかを定性的に把握することを目的に、実践事例集掲載企業19社の情報を最新の有価証券報告書や統合報告書等から解き明かそうとした試みとなります。

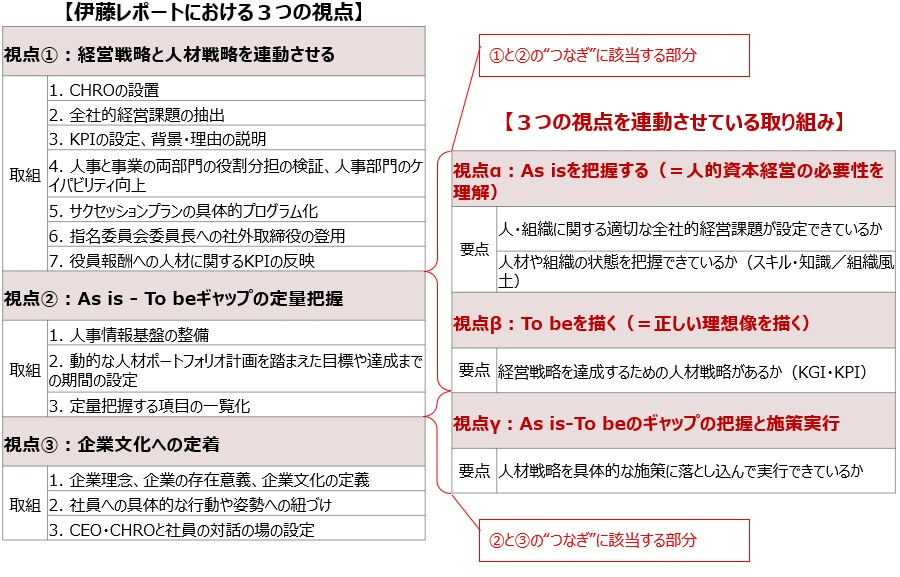

前提として、2020年9月版の人材版伊藤レポートから2.0にかけて一貫して言われていることは、“人的資本経営を行う上で大切なのは、「視点①:経営戦略と人材戦略の連動」「視点②:As is - To beギャップの定量把握」「視点③:人材戦略の実行プロセスを通じた企業文化への定着」の3つである“ということであり、実践事例集でもこの3つの視点に沿った取り組みとしてどんなことが行われているか、に焦点を当てた記載がなされています。

これを踏まえて各事例を読み込んでいくと、これらの視点それぞれにどう取り組んでいるかだけでなく、戦略実現に向けたストーリーを描き、これら3つの視点を整合させ、連動させる取り組みができているかが、特に重要であることが分かってきました。

【図2 人材版伊藤レポートにおける3つの視点と3つの視点を連動させる取り組み】

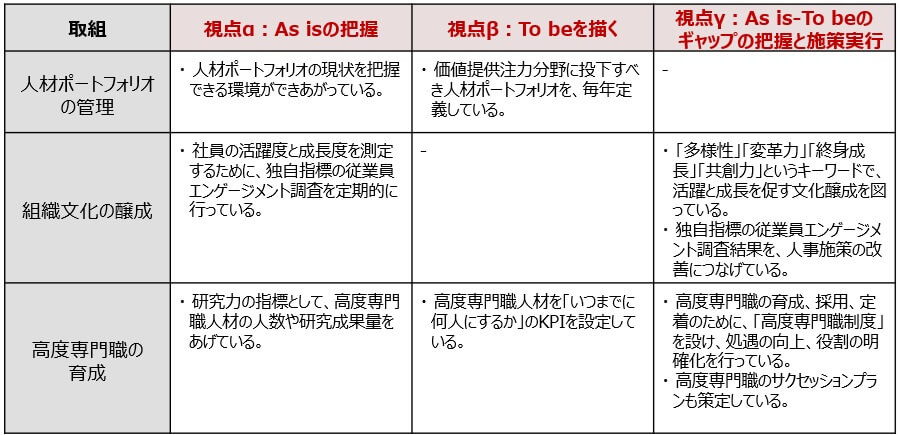

実践事例集掲載企業19社のうち、開示情報から3つの視点を連動させているとはっきり言えそうな企業は11社あり、特に事例集の1番目に掲載されている旭化成は、3つの視点を連動させている、“つなぎ”部分に該当する取り組みも非常に豊富であることが分かりました。(図3参照)

【図3 3つの視点を連動させる取り組みの代表例(旭化成)】

人的資本経営を効果的に進める上でのポイント

今回の2つの調査結果は、限られた情報から様々な前提を置いて導き出したものですので、単純に総人件費を上げれば業績が上がるとか、人材版伊藤レポート2.0のステップを踏めば効果的である、もしくは実践事例集掲載企業を手本にするとよい、と短絡的に言えるものではありません。

一方で、近年の事業経営において、企業が生み出す価値の源泉として知的資本や人的資本が特に重要であることは疑いようもなく、結果論でなく戦略的に人的資本への投資を行っている企業が、他の企業よりも優れた成果を生み出している傾向にありそうだということは、今回の調査結果からも言えるのではないでしょうか。

これから人的資本経営に取り組む企業がまず何から行うべきかは、個々の企業が置かれている事業環境や戦略によっても変わってくると思いますが、戦略実現に向けたストーリーをどう描き、人材版伊藤レポートにある3つの視点とその間をどうつなぎ、各施策を連動させていくか、といったポイントで、一歩踏み出してみてはいかがでしょうか。

クレイア・コンサルティング株式会社 アソシエイト

東北大学大学院工学研究科ファインメカニクス専攻修了

電気化学的アプローチによるウェアラブルメディカルデバイスの開発・研究に携わる。その後、新卒でクレイア・コンサルティングに参画。

電気部品メーカーや独立行政法人の従業員エンゲージメント調査のほか、IT業界の人事制度改定に従事。

クレイア・コンサルティング株式会社 アソシエイト

早稲田大学大学院基幹理工学研究科表現工学専攻修了

神経科学分野における脳のメタ認知機構解明のための研究に携わる。その後、新卒でクレイア・コンサルティングに参画。

コンプライアンス意識改革を目的とした従業員意識調査のデータ分析を担当。

クレイア・コンサルティング株式会社 ディレクター

九州工業大学情報工学部卒業

大手SIerおよび専門商社の人事部門にて、人材開発や人事制度設計、グループ会社の人事ガバナンス改革に携わる。その後、国内系人事コンサルティング会社を経て現職。

幅広い業種における統合的人事制度改革、コンピテンシー設計、人材アセスメント、意識改革、組織再編に伴う人事マネジメントの再構築、従業員満足度/エンゲージメント向上等、 多数の人事コンサルティングプロジェクトに従事。近年の人材の多様化、多様な働き方への移行支援やタレントマネジメント文脈での人材の発掘・登用、配置・育成の高度化の経験も豊富。

参考

- 日経電子版.『人的資本開示義務化は「拙速」4割 十分な開示に課題 「人的資本開示」調査から(中) 2023-6-21』,https://www.nikkei.com/article/DGXZQOUC22BD40S3A520C2000000/ ,(参照2023-11-29)

- 経済産業省.『人的資本経営の実現に向けた検討会報告書~人材版伊藤レポート2.0~ 実践事例集 令和4年5月』,https://www.meti.go.jp/policy/economy/jinteki_shihon/pdf/report2.0_cases.pdf ,(参照2023-11-29)